- 摩根士丹利 (MS) 的表现好坏参半,短期波动,但长期表现优于标准普尔 500 指数。

- 尽管如此,该公司仍拥有稳健的财务状况,稳定的净收入、强劲的每股收益和强劲的 ROTCE 凸显了这一点。

- 机构证券、财富管理和投资管理领域的多元化收入来源提供了稳定性,而 Smith Barney、E*TRADE 和 Eaton Vance 等战略收购则增强了其市场地位和客户群。

- 估值指标表明其处于溢价状态,反映了投资者对其盈利潜力的信心。

- 分析师预计 2024 年第一季度每股收益将略有下降,但第二季度前景乐观,价格目标范围不同。

- 技术分析表明,摩根士丹利股价在持续上涨趋势下,到 2024 年底可能会达到 105 美元,关键支撑位为 88.80 美元和 81.20 美元。

发现金融市场的机会需要了解摩根士丹利 (MS) 等主要参与者的表现。在 2024 年第一季度财报发布之前,摩根士丹利将与标准普尔 500 指数和 SPDR 标准普尔银行 ETF (KBE) 的表现进行比较,以解决投资者在股票投资方面的优势。此外,深入研究摩根士丹利的基本优势、战略举措和估值指标可以评估摩根士丹利的增长潜力。

微软股价表现

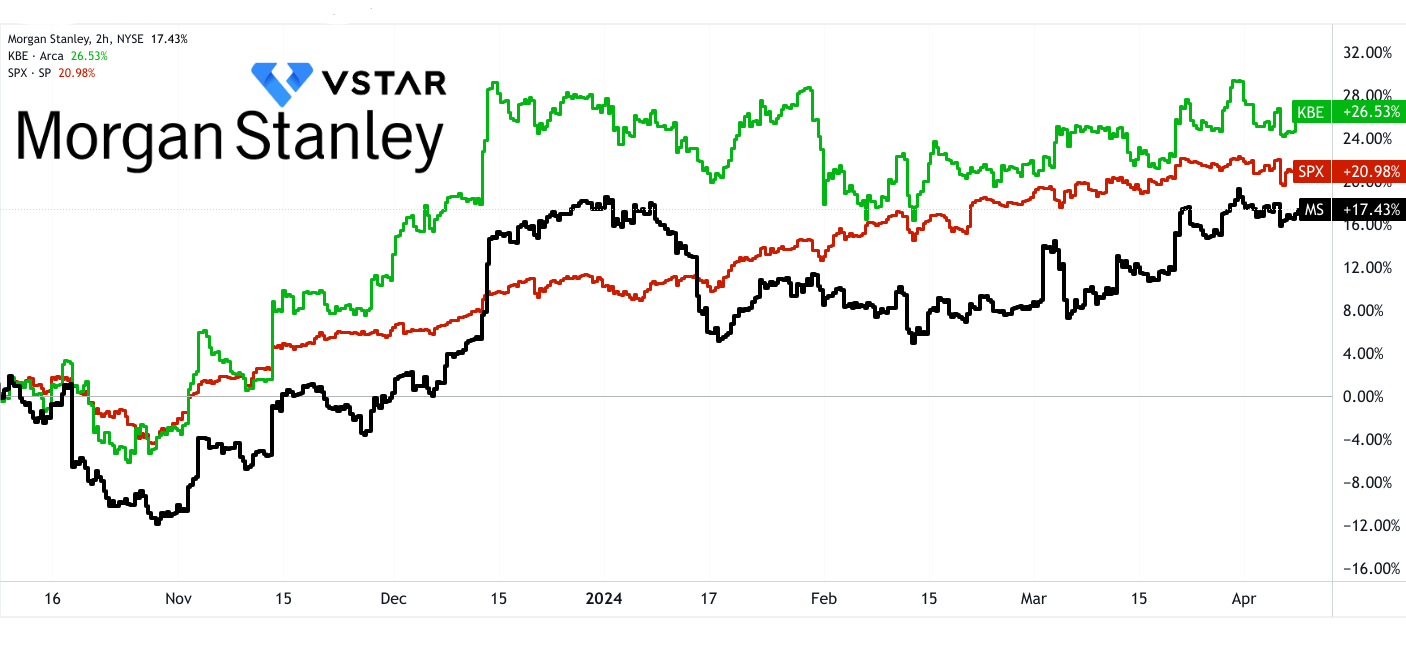

比较摩根士丹利 (MS)、S&P 500 指数和 SPDR S&P Bank ETF (KBE) 在不同时间范围内的表现,可以深入了解它们的相对优势和劣势:

短期表现(6 个月,价格回报):

- MS:过去 6 个月的表现落后于标准普尔 500 指数。

- KBE:过去 6 个月的表现优于微软和标准普尔 500 指数。

资料来源:tradingview.com

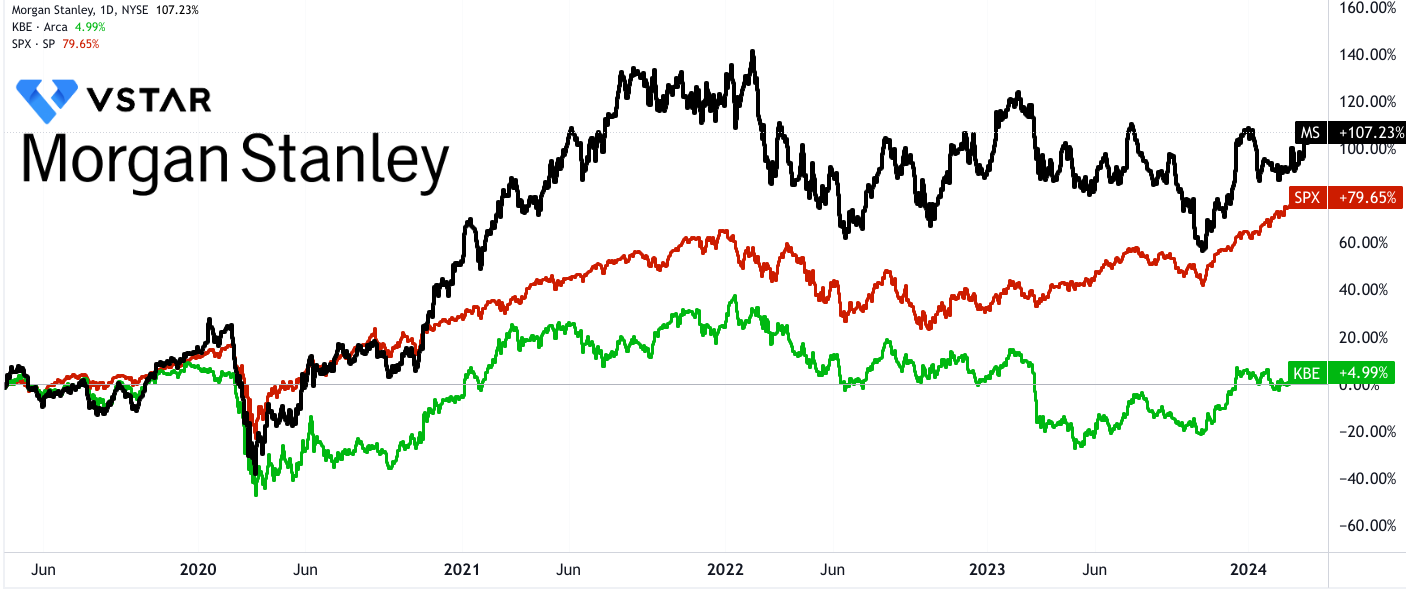

长期表现(5 年,价格回报):

- MS:跑赢标准普尔 500 指数和 KBE,表明与大盘和基准相比,长期增长稳健。

- KBE:与 MS 和标准普尔 500 指数相比,表现明显较弱。

总体而言,虽然 MS 可能会出现短期波动和长期表现优异,但其长期表现始终领先于标准普尔 500 指数和 KBE。

摩根士丹利的基本优势

稳健的财务业绩:

正如盈利结果所凸显的,摩根士丹利的财务业绩是支撑其快速增长潜力的基本力量。净收入、每股收益 (EPS) 和有形普通股回报率 (ROTCE) 等关键数字指标强调了公司的稳定性和增长前景。

2023 年第四季度,摩根士丹利净营收为 129 亿美元,适用净利润为 15 亿美元,每股收益为 0.85 美元。 2023 年全年净收入为 541 亿美元,适用净利润为 91 亿美元,每股收益为 5.18 美元。全年 ROTCE 为 12.8%,表明投资资本回报强劲。

净收入的持续增长表明摩根士丹利有能力创造可观的收入,反映了稳健的商业模式。尽管面临地缘政治和宏观经济逆风等挑战,该公司仍保持稳健的盈利能力,每股收益和 ROTCE 数据证明了这一点。这些财务指标展示了摩根士丹利产生收益和为股东创造价值的能力,为摩根士丹利的快速增长潜力奠定了坚实的基础。

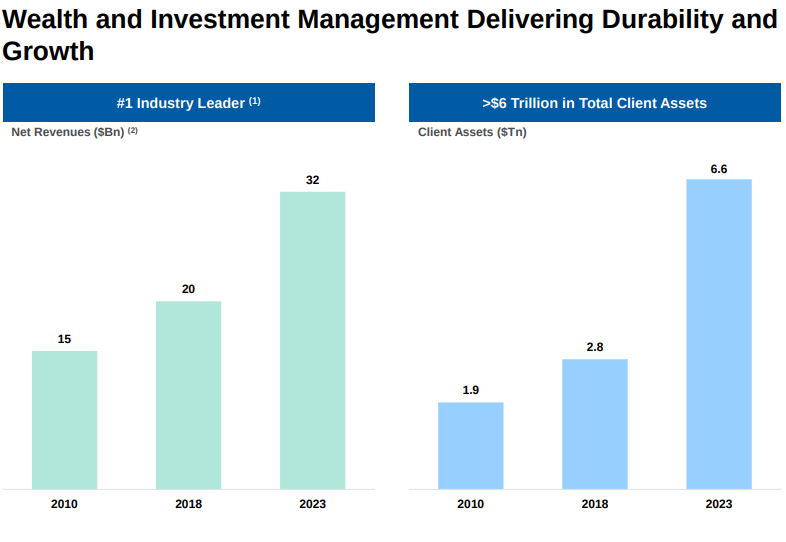

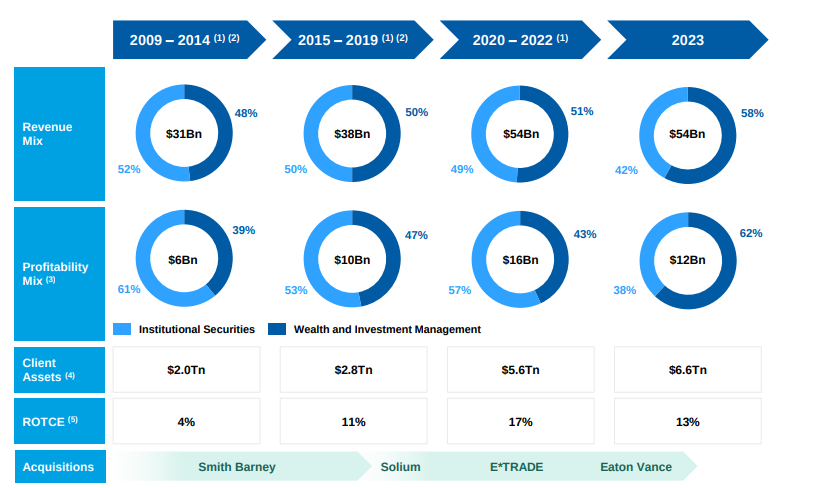

多元化的收入来源和客户群:

摩根士丹利在各个业务领域的多元化收入来源,加上广泛的客户群,为其增长潜力做出了巨大贡献。这种多元化减轻了与特定市场或行业波动相关的风险,同时还利用了不同的创收机会。

- 机构证券部门报告全年净收入为 231 亿美元。

- 财富管理业务全年净收入达 263 亿美元。

- 投资管理公司报告全年净收入为 54 亿美元。

资料来源:MS strategic update

机构证券、财富管理和投资管理的多元化为摩根士丹利的收入流提供了稳定性和弹性。每个细分市场都迎合不同的客户需求和市场动态,使公司能够抓住各个行业和地区的机会。从散户投资者到机构客户的广泛客户群增强了摩根士丹利的创收潜力,并最大限度地减少了对任何单一客户或细分市场的依赖。

战略收购和业务转型:

摩根士丹利多年来的战略收购和业务转型为其加速增长和市场领导地位奠定了基础。这些举措扩大了其业务组合、规模和盈利能力,为未来的机遇和持续的竞争优势铺平了道路。

- 超过 15 年的转型举措,包括收购和整合 Smith Barney、收购 E*TRADE 和 Eaton Vance 等。

- 自 2010 年以来,客户资产增加了两倍多,达到 6.6 万亿美元,反映出整合和扩张工作的成功。

摩根士丹利通过收购 Smith Barney、E*TRADE 和 Eaton Vance 来实现产品多元化、扩大客户群并充分利用新兴市场趋势。客户资产增加了两倍,证明了这些战略举措在推动增长和巩固摩根士丹利市场领导者地位方面的有效性。通过不断发展其业务组合和规模,摩根士丹利处于有利地位,可以抓住未来的增长机会并保持其在金融服务行业的竞争优势。

综合投资银行平台:

摩根士丹利的综合投资银行平台涵盖咨询、股票承销和固定收益服务,使其成为全球企业和机构值得信赖的顾问。该公司广泛的能力和一流的品牌使其能够在全球资本配置和形成活动中占据重要份额。

在过去十年中,摩根士丹利为近 9 万亿美元的并购交易提供了咨询服务,并为客户筹集了近 13 万亿美元的资金。机构证券部门 2023 年净收入为 231 亿美元。

摩根士丹利在并购交易和融资活动方面的咨询记录凸显了其在投资银行领域的专业知识和市场领导地位。其投资银行平台的综合性使摩根士丹利能够为跨地域、跨行业和跨金融产品的客户提供全面的解决方案。随着全球经济活动反弹和企业信心增强,摩根士丹利准备利用咨询服务和融资需求的增加,推动进一步增长和收入扩张。

摩根士丹利的缺点和弱点

净收入和盈利能力趋势:

摩根士丹利2023年第四季度净营收为129亿美元,较上年的127亿美元略有增长。尽管收入略有增长,但归属于股东的净利润却大幅下降,从去年同期的 22 亿美元降至 15 亿美元。净利润的下降表明该公司的盈利能力正在减弱。

同样,摩根士丹利报告 2023 年全年净营收为 541 亿美元,略高于上一年的 537 亿美元。然而,归属于股东的净利润同比大幅下降,从110亿美元降至91亿美元。这些数字突显了尽管收入增长不大但盈利能力下降的令人担忧的趋势。

有形普通股回报率(ROTCE)是衡量盈利能力的一个关键指标,也出现了下降。第四季度,ROTCE 为 8.4%,低于上年 12.8% 的水平。这表明公司从有形普通股中赚取利润的能力下降,这可能会引起投资者和利益相关者对公司业绩和增长潜力的担忧。

资料来源:MS strategic update

摩根士丹利业绩展望

美联储的利率决策直接影响摩根士丹利的借贷成本和投资银行活动。利率上升会增加摩根士丹利的借贷成本,可能会影响盈利能力。此外,利率上升可能会阻止客户进行并购或筹集资金,从而影响投资银行收入。由于利率波动导致客户投资偏好发生变化,财富和资产管理部门也可能受到影响。

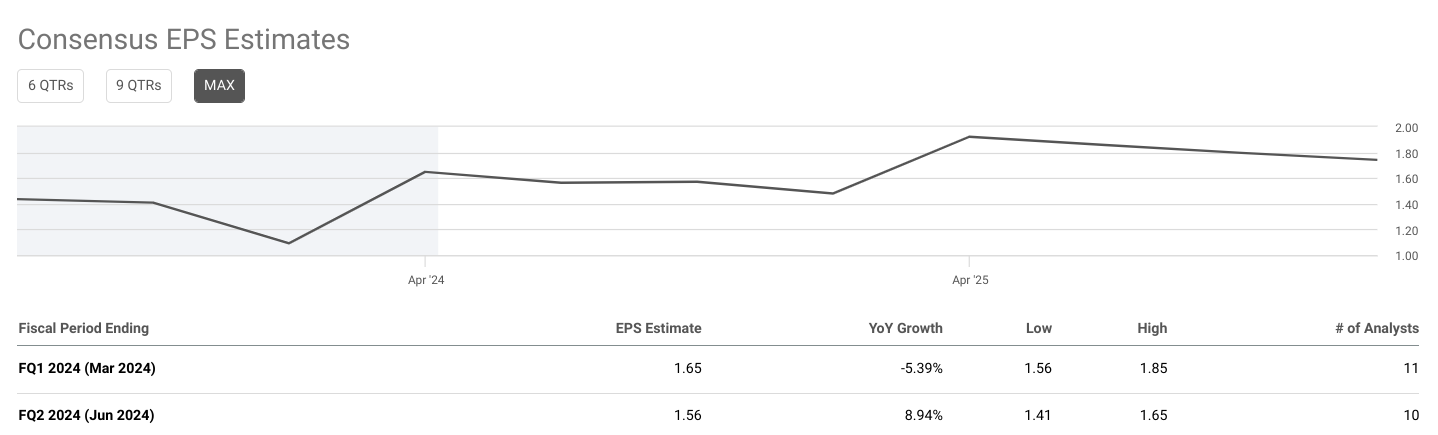

每股收益共识估计

摩根士丹利一致的每股收益预测为截至 2024 年 3 月(第一季度)和 2024 年 6 月(第二季度)的财政期间的预期每股收益提供了重要见解。这些估计来自分析师的预测,反映了公司的财务业绩预期。

摩根士丹利预计2024年第一季度每股收益为1.65美元,较上年下降5.39%。这表明分析师预计盈利与去年同期相比略有下降。 11 位分析师提供的这一预估范围为 1.56 美元至 1.85 美元。尽管出现负增长,但公司预计将保持盈利能力,尽管与上年相比略有下降。

2024年第二季度,每股收益预计为1.56美元,同比增长率为8.94%。这表明与第一季度相比,盈利增长前景乐观。据 10 名分析师提供,这一预估范围为 1.41 美元至 1.65 美元。尽管增长率为正,但值得注意的是,第二季度的每股收益预期低于第一季度,表明整个财年盈利表现存在潜在波动。

资料来源:seeingalpha.com

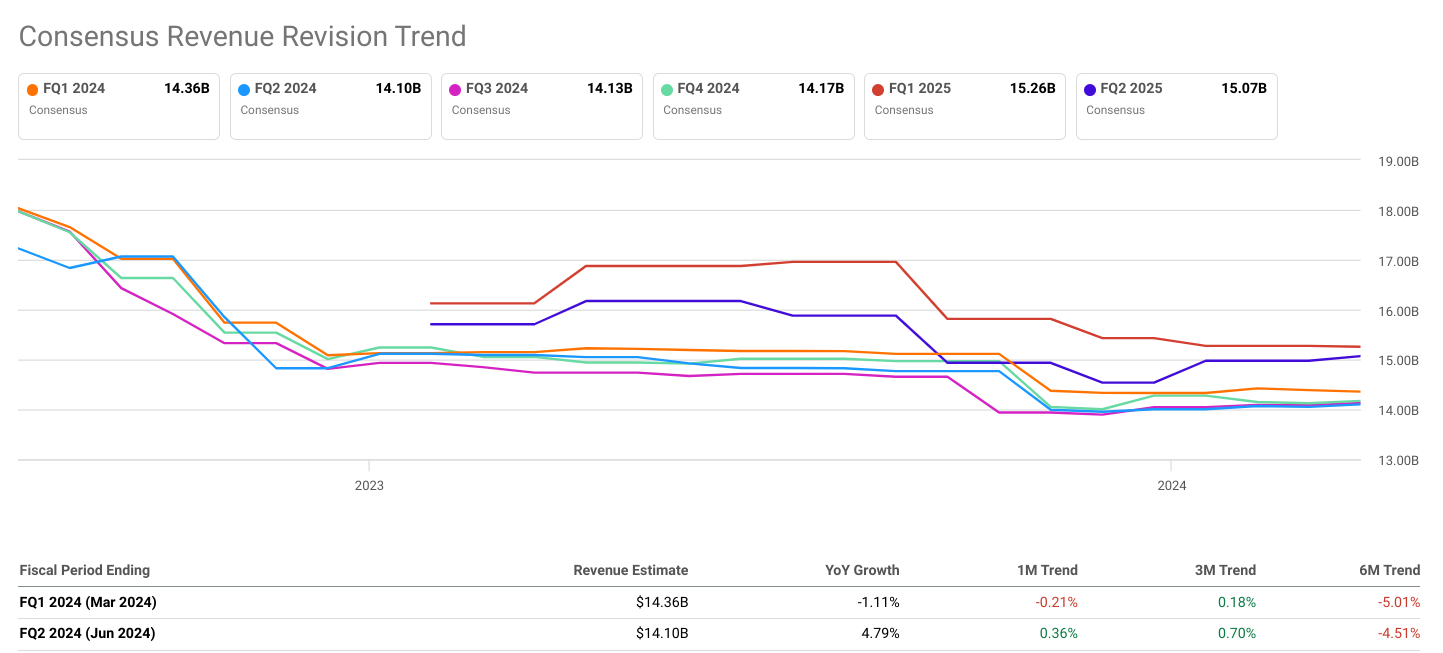

共识收入估计

一致的收入预测让我们深入了解摩根士丹利在与 EPS 预测相同的会计期间(截至 2024 年 3 月(第一季度)和 2024 年 6 月(第二季度))的预期收入表现。

2024年第一季度,收入预计为143.6亿美元,同比增长率为-1.11%。这表明收入与去年同期相比略有下降。 14 位分析师提供的收入预估范围为 136.9 亿美元至 147.5 亿美元。尽管出现负增长,但该公司预计将产生可观的收入,尽管与上年相比略有下降。

2024年第二季度的收入预计为141亿美元,同比增长率为4.79%。这表明与第一季度相比,收入增长前景更加乐观。 14 位分析师提供的收入预估范围为 132.3 亿美元至 146.7 亿美元。与每股收益预测不同,第二季度的收入预测高于第一季度的收入预测,表明随着本财年的进展,收入绩效可能会有所改善。

共识 EPS 修正趋势

一致的每股收益修正趋势说明了分析师对摩根士丹利每股收益的预期如何随着时间的推移而变化。

对于 2024 年第一季度,每股收益预测在过去一个月、三个月和六个月内经历了向下修正。一个月趋势显示修正为-1.08%,三个月和六个月趋势分别显示修正为-1.53%和-12.53%。这些负面趋势表明分析师对第一季度盈利表现的预期持续下降,反映出公司在此期间面临的潜在挑战或不确定性。

对于2024年第二季度,尽管每股收益预测在过去一个月、三个月和六个月内也出现了向下修正,但修正的幅度相对较小。 1个月趋势显示0.07%的小幅修正,而3个月和6个月趋势分别显示-2.71%和-13.20%的修正。尽管向下修正,但趋势表明,与第一季度相比,第二季度的盈利前景相对稳定。

共识收入修正趋势

与每股收益修正趋势类似,普遍的收入修正趋势表明分析师对摩根士丹利收入的预期如何随着时间的推移而变化。

对于 2024 年第一季度,收入预测在过去一个月、三个月和六个月内经历了向下修正。一个月趋势显示-0.21%的修正,而三个月和六个月趋势分别显示0.18%和-5.01%的修正。尽管进行了向下修正,但最近一个月的趋势表明,第一季度的收入预期可能会趋于稳定,尽管与之前的预期相比略低。

对于 2024 年第二季度,收入预测在过去一个月、三个月和六个月内持续上调。 1 个月趋势显示修正为 0.36%,而 3 个月和 6 个月趋势分别显示修正为 0.70% 和 -4.51%。这些积极趋势表明分析师对公司第二季度收入表现的信心增强,反映出与第一季度相比收入增长前景有所改善。

资料来源:seeingalpha.com

摩根士丹利(纽约证券交易所代码:MS)估值

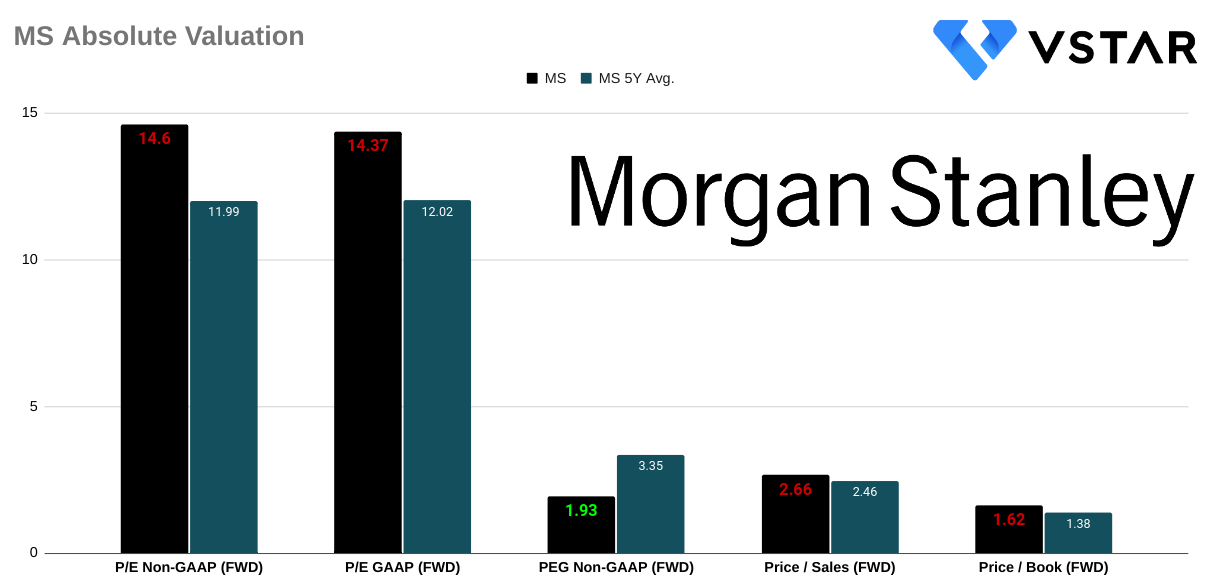

市盈率评估

非公认会计准则市盈率(远期):

摩根士丹利的远期市盈率为14.6,表明投资者愿意为该公司的每一美元盈利支付14.60美元。与 10.37 的行业中位市盈率相比,这一估值溢价 40.87%。过去五年来,摩根士丹利的市盈率显着上升,目前比五年平均水平11.99高出21.85%。这表明估值倍数呈上升趋势,表明投资者对摩根士丹利盈利潜力的信心增强。

公认会计原则市盈率(远期):

远期 GAAP 市盈率为 14.37,反映出估值比行业中位市盈率 10.51 溢价 36.73%。同样,与五年平均水平相比,该指标也有显着增长,目前的数字比平均水平 12.02 高出 19.49%。这意味着,即使在更严格的会计标准下,投资者仍然愿意为摩根士丹利的盈利潜力支付相当大的溢价。

PEG比率评估

PEG 非公认会计准则(远期):

摩根士丹利 1.93 的 PEG 比率表明,与 1.32 的行业中值 PEG 相比,相对于其盈利增长潜力,该股的估值可能更高。这意味着溢价为 46.69%。然而,考虑到五年平均 PEG 率为 3.35,则显着下降了-42.36%。这表明相对于历史业绩而言,增长前景可能被低估,这表明虽然该股票相对于同行可能显得昂贵,但考虑到其增长潜力时,它可能被低估。

资料来源:Analyst's Compilation

价格/销售额和价格/账面分析

价格/销售额(远期):

摩根士丹利的预期市销率为 2.66,与行业中位数 2.49 相比,其交易价格似乎略有溢价 6.68%。此外,它也比其五年平均水平高出8.26%,这表明与同行及其历史表现相比,投资者愿意为摩根士丹利每一美元的销售额支付更高的价格。

价格/预订(远期):

远期市净率为 1.62,较行业中值 1.04 显着溢价 56.27%。此外,与 1.38 的五年平均水平相比,溢价仍然高达 17.29%。这表明,与同行及其历史平均水平相比,投资者为摩根士丹利的账面价值支付了大幅溢价。

股息评估

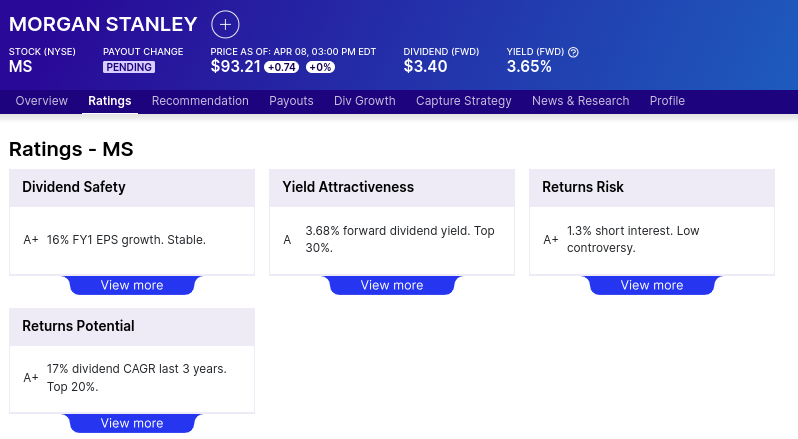

摩根士丹利提供的远期股息率为 3.68%,每年派息为每股 3.40 美元。派息率为58.55%,表明公司将约58.55%的收益用于股息分配。五年股息增长率高达 23.66%,表明多年来股东回报稳健增长。此外,过去10年股息持续增长表明该公司致力于为股东回报价值。

资料来源:dividend.com

分析师预测和评级

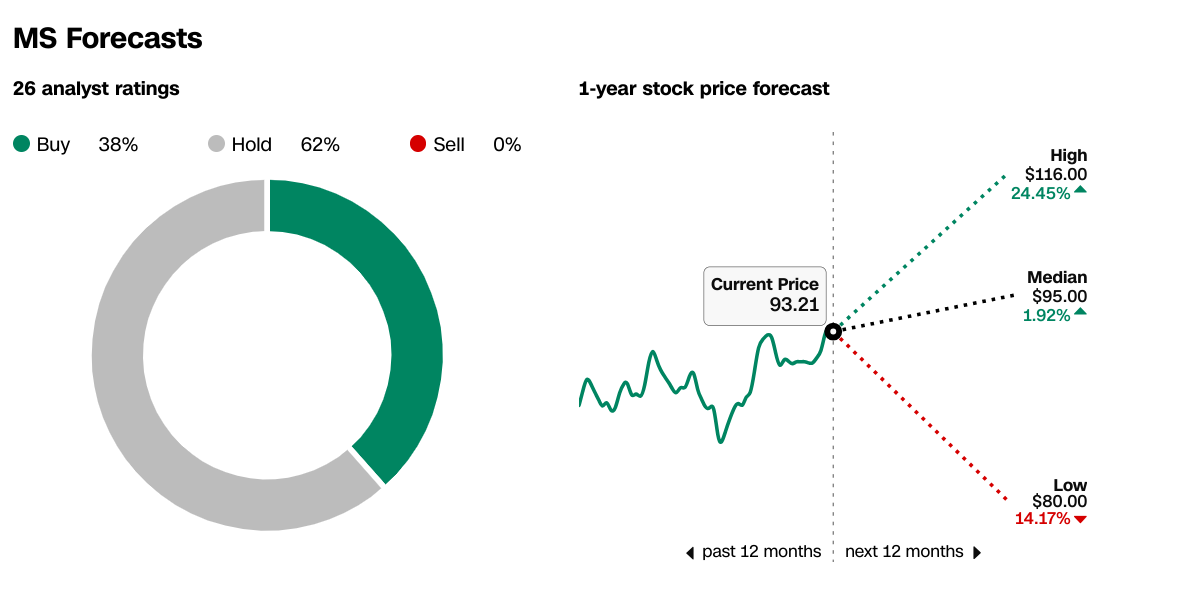

据 CNN 报道,在 26 名分析师的评级中,38% 建议买入 MS 股票,62% 建议持有该股,没有卖出建议。一年期股价预测的高位、中位和低位预测表明潜在价格范围为 80 美元至 116 美元。目前的股价为 93.21 美元,就属于这个范围。

据《华尔街日报》报道,该股目标价范围从低点 80 美元到高点 116 美元,中位目标为 95 美元。平均目标价略高于中位目标价,为 95.87 美元。

来源:CNN.com

MS 股价技术分析

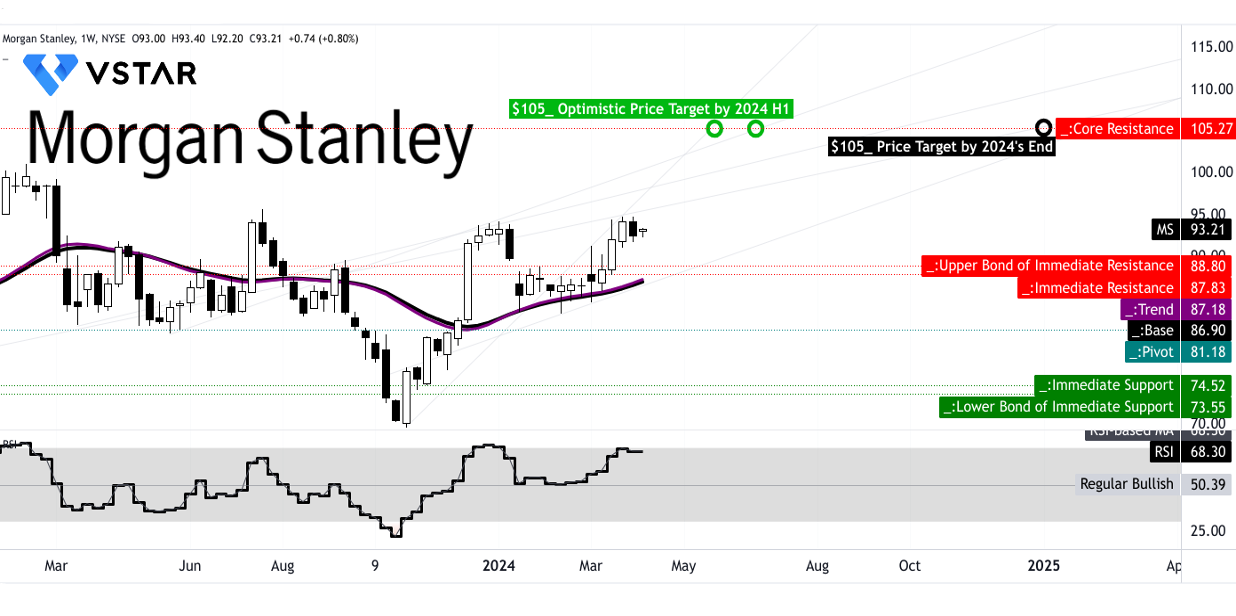

摩根士丹利的股价可能会在 2024 年底达到 105 美元。该目标是基于当前斐波那契回撤和延伸水平中期预测的极性变化势头。目前,价格在水平价格通道上方横向移动。这里,88.80 美元和 81.20 美元可能是股价持续上涨的关键支撑位。这些水平是当前水平价格通道的上部债券和枢轴。

价格在修正的指数移动平均线处获得了重要支撑。至此,股价在 2024 年 3 月至 4 月期间突破了 88.80 美元附近的主要阻力位。从 RSI 来看,股价为 68,接近超买状态,这意味着可能会出现小幅回调,重新测试 88.80 美元。

乐观地讲,到 2024 年 6 月底,MS 股价可能会达到 105 美元。该预测基于 12 个月和 6 个月期间(每周)极性的短期变化。根据 2024 年第一季度可能出现的盈利意外以及 2024 年第二季度的渐进前景,这一目标可能会实现。

资料来源:tradingview.com

总之,尽管存在短期波动,但摩根士丹利的长期轨迹表明,该公司在更广泛的市场和保持盈利能力方面面临潜在挑战之前取得了持续进展。考虑到分析师预测和技术指标,建议采取谨慎态度,预计到 2024 年 6 月底目标价为 105 美元,承认在此过程中可能出现调整。