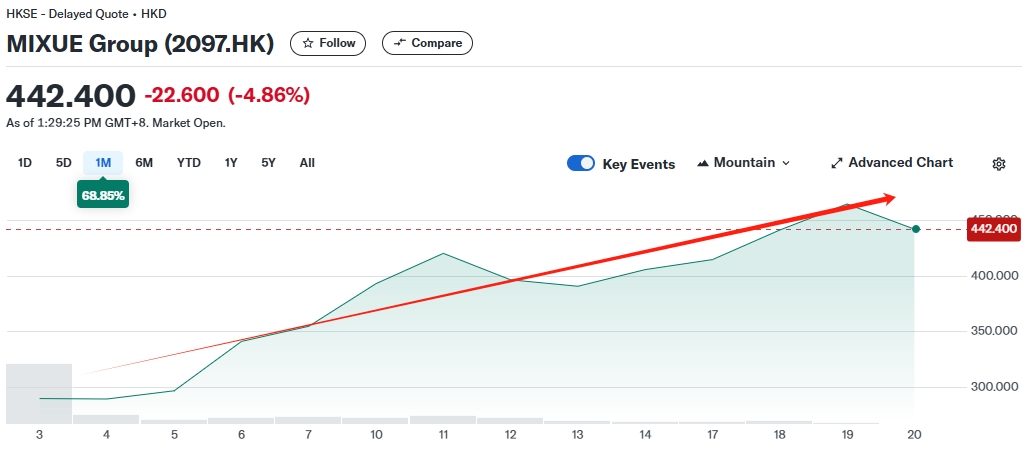

2025年3月19日,蜜雪冰城(2097.HK)早盘股价再度攀升至469.8港元/股,总市值突破1771亿港元,创下上市以来的新高。这一表现不仅令市场侧目,更引发思考:为何在3月15日被曝出“使用隔夜柠檬片”等食品安全问题后,蜜雪冰城股价仍能逆势上扬?其背后的逻辑,是消费者与资本市场的“双重宽容”,还是商业模式与增长潜力的“硬实力”?

一、股价表现:从暗盘到新高的“蜜雪速度”

蜜雪冰城于2025年3月3日正式登陆港交所,发行价202.5港元,暗盘交易阶段即大涨近30%。上市首日开盘价262港元,此后一路攀升,截至3月19日涨幅达79%,远超同期港股消费板块表现。相比之下,同行业的奈雪的茶(2150.HK)、茶百道(2555.HK)等品牌上市后均经历破发与估值腰斩,蜜雪冰城却成为新茶饮赛道中罕见的“逆势标杆”。

二、“隔夜柠檬”事件:一场被消解的危机

3月14日,湖北经视“3·15特别报道”曝光蜜雪冰城宜昌门店违规使用隔夜柠檬片、橙子切片及卫生问题,引发监管部门立案调查。然而,资本市场与消费者的反应却出奇冷静:

- 消费者宽容度超预期

社交媒体上,大量网友以“4元还要啥自行车”“他都不嫌我穷,我还嫌什么隔夜”等调侃表达支持,甚至衍生出“降低底线”的黑色幽默。这种“粉丝经济”式的宽容,源于蜜雪冰城极致性价比策略下形成的用户粘性——其核心产品均价仅6元,远低于同行。 - 资本市场“轻描淡写”

事件曝光次日(3月17日),蜜雪冰城股价低开后迅速反弹,最终收涨2.22%;3月19日更突破历史高位。投资者显然更关注其规模化盈利能力:2024年前三季度,公司营收187亿元、净利润35亿元,毛利率32.4%,门店总数超4.5万家,稳居全球现制饮品龙头。

三、股价韧性的底层逻辑:商业模式与护城河

蜜雪冰城的抗风险能力,根植于其独特的商业架构:

- 加盟模式驱动的轻资产扩张

公司超90%收入来自向加盟商销售原材料及设备,而非直接经营门店510。这种模式虽导致终端品控难度高(2024年因食安问题被罚23次),但极大降低了资本开支风险,并实现快速扩张。 - 供应链与成本控制优势

作为中国最大柠檬采购商(2023年采购11.5万吨),蜜雪冰城通过自建供应链压缩成本,支撑低价策略。其核心产品冰鲜柠檬水年销量超11亿杯,规模效应显著。 - 资本背书与市场稀缺性

红杉中国、高瓴资本等基石投资者认购占比45%,彰显机构信心。此外,当前市场中尚无同价位竞品能撼动其“平价之王”地位,形成护城河。

四、隐忧与挑战:长期信任如何维系?

尽管短期股价未受冲击,但蜜雪冰城需警惕以下风险:

- 食品安全底线不可破

黑猫投诉平台累计8779条投诉,远超同业。若放任加盟商违规,消费者“宽容”终将耗尽,品牌形象或遭反噬。 - 低价策略的可持续性

原材料成本上涨、人工费用增加可能挤压利润空间,需通过技术升级与供应链优化维持毛利率。 - 海外扩张与品类创新

目前海外收入占比低,咖啡品牌“幸运咖”尚处培育期,能否复制茶饮成功仍需验证。

五、结语:资本市场的“蜜雪悖论”

蜜雪冰城的股价神话,折射出消费分级时代的特殊逻辑——在极致性价比面前,部分消费者与投资者选择“用脚投票”,容忍瑕疵以换取低价红利。然而,食品安全是悬于头顶的达摩克利斯之剑,若品牌因短期股价繁荣而忽视底线管理,长期信任崩塌或将难以挽回。正如网友所言:“今日的宽容不应成为侥幸的借口,而是珍惜信任的起点。”

(注:本文数据及事件背景综合自公开报道)

*免责声明: 本文内容仅供学习,不代表VSTAR官方立场,也不能作为投资建议。