- 混合指标:EIA 每周数据显示炼油厂投入、产量和库存的不同趋势,给原油价格方向带来不确定性。

- 需求变化:汽油与馏分油产量的波动暗示着消费者需求的变化,从而影响原油市场动态。

- 库存洞察:原油库存增加和产品供应减少可能会在短期内压低价格。

- 消费者影响:较低的零售燃料价格反映出需求疲软,可能会影响原油差价合约价格。

在炼油厂产量不断变化、供应波动和消费者行为不断变化的情况下,原油价格的走势仍然扑朔迷离。分析能源信息管理(环境影响评估)每周石油状况报告)揭示了供需动态、库存变化和消费者情绪的复杂叙述,这些因素塑造了原油差价合约的动荡格局。

1.炼油厂投入和产能

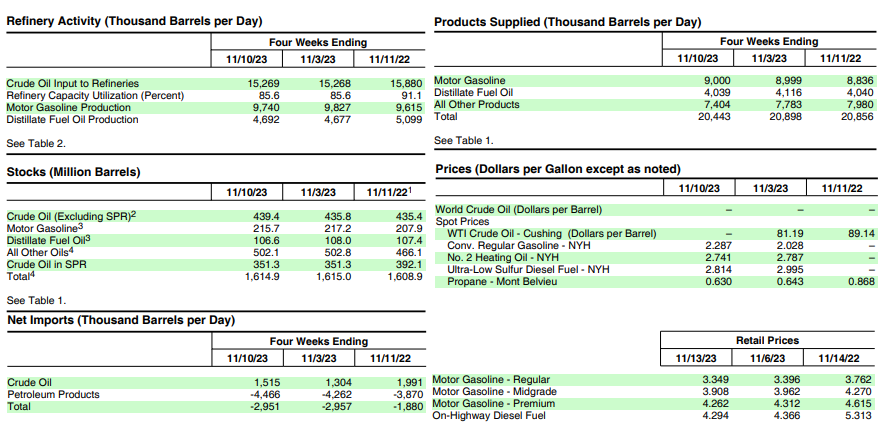

环球数据数据显示,美国原油炼厂投入量平均为1540万桶/日,较前一周小幅增加16.4万桶/日。炼油厂开工率为其可开工能力的 86.1%。

影响:

加工需求增加:炼油厂投入的增加表明原油加工需求略有增加。炼油厂以超过 80% 的产能运行表明利用率良好,但并非最大产能。

原油消费增加的潜力:炼油厂投入增加可能表明对精炼石油产品的潜在需求。这可能意味着原油消费前景乐观,随着原油需求的增加,可能会影响差价合约价格上涨。

资料来源:eia.gov

2.汽油和馏分燃料生产

汽油产量平均下降至每天 940 万桶,而馏分油产量则增加至每天 480 万桶。

影响:

- 需求趋势的变化:汽油产量的减少加上馏分油产量的增加可能预示着需求模式的转变。这种转变可能受到消费者偏好变化、经济活动或季节变化等因素的影响。

- 对价格的潜在影响:虽然汽油产量下降,但馏分油产量的增加可能会对原油价格产生不同的影响。如果馏分油需求增加,炼油需求增加可能会支撑原油价格。

3.原油进口

美国原油进口量平均为640万桶/日,较前一周减少2.1万桶/日。过去4周,日均进口量约为630万桶,比去年同期增加3.3%。

影响:

- 每周进口小幅下降:每周原油进口小幅下降可能表明需求或供应动态的短期波动。然而,与上一年相比,这四周内的增长表明对进口原油的长期需求略有上升。

- 潜在的价格影响:每周进口量的减少可能不会立即对价格产生重大影响,但在较长时期内总体较高的平均进口量可能会因持续供应而有助于稳定或小幅降低原油价格。

4.原油库存

美国商业原油库存较前一周增加360万桶,总计4.394亿桶,比五年平均水平低约2%。汽油和馏分油库存减少,而丙烷/丙烯库存显着增加。

影响:

- 库存水平:原油库存的增加表明市场存在过剩,尽管略低于五年平均水平。汽油和馏分油库存的减少可能意味着持续的消费。

- 市场稳定和价格影响:原油库存过剩,加上汽油和馏分油库存略有短缺,可能不会立即对价格构成压力。然而,原油库存持续增加超过五年平均水平可能会导致价格下行压力。

5.产品供需情况

过去四个星期的产品供应总量平均为每天 2040 万桶,比去年同期下降 2.0%。车用汽油产品供应略有增加,而馏分燃料产品供应则相对保持不变。值得注意的是,航油产品供应量同比增长14.0%。

影响:

- 消费模式的变化:产品供应总量总体下降可能表明总体消费较上年略有下降。然而,航空燃油需求的大幅增长可能反映了特定的部门变化。

- 价格影响:虽然汽油供应量的小幅增加可能会在一定程度上支撑原油价格,但由于整体需求减少,产品供应总量的整体减少可能会对原油价格造成下行压力。

6.零售价格

2023年11月13日,全国普通汽油平均零售价降至每加仑3.349美元,比一周前下降0.047美元,比去年同期下降0.366美元。全国柴油平均零售价格下降至每加仑 4.294 美元,比前一周下降 0.072 美元,与去年价格相比明显下降。

影响:

- 消费者需求和市场情绪:与前一周和去年相比,汽油和柴油零售价格的下降可能反映出消费者需求疲软或市场情绪有利于较低的燃料价格。

- 价格方向影响:零售燃料价格下降可能表明短期内原油需求减少,可能对原油差价合约价格造成下行压力。

整体价格走势分析

- 供需平衡:EIA 数据中的混合信号表明原油价格前景不明确。虽然炼油厂投入的增加和成品油需求的潜在变化可能会支撑价格,但库存增加和总体产品供应减少可能会带来下行压力。

- 市场情绪:零售价格所反映的消费者行为可能表明需求疲软,从而导致原油价格下跌。

- 长期趋势与每周波动:与库存或产量的每周波动相比,较上一年进口增加和炼油厂利用率等长期趋势可能对价格趋势产生更重大的影响。

- 外部因素:地缘政治事件、全球经济状况和环境政策可能会对原油价格产生重大影响,超出所提供的 EIA 数据范围,从而导致价格波动。

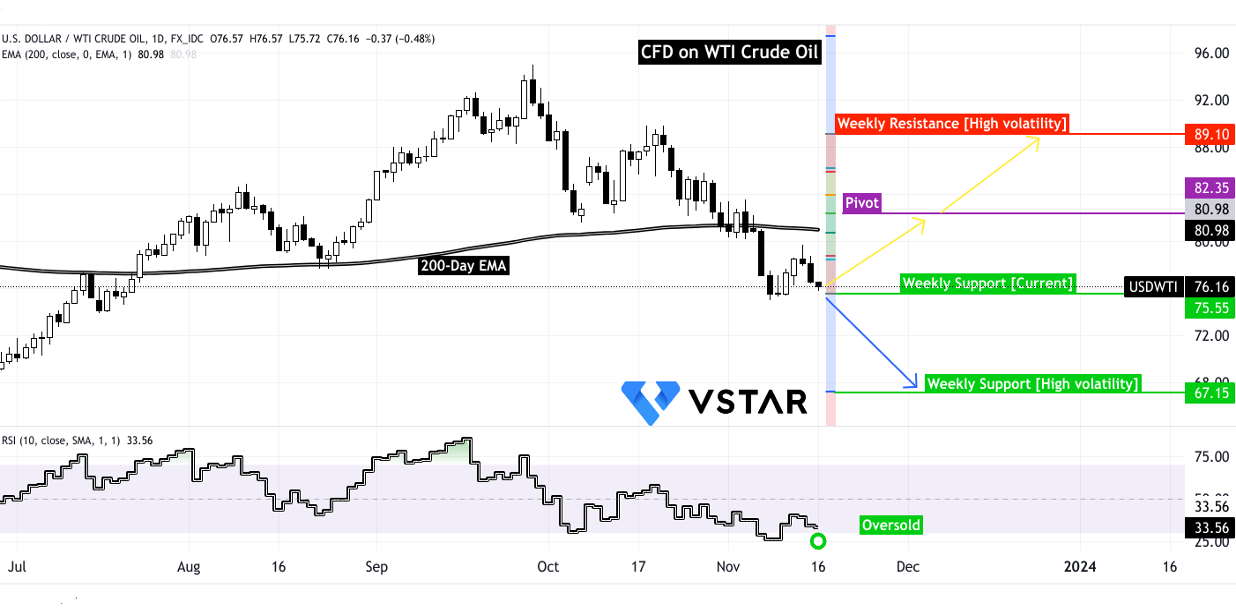

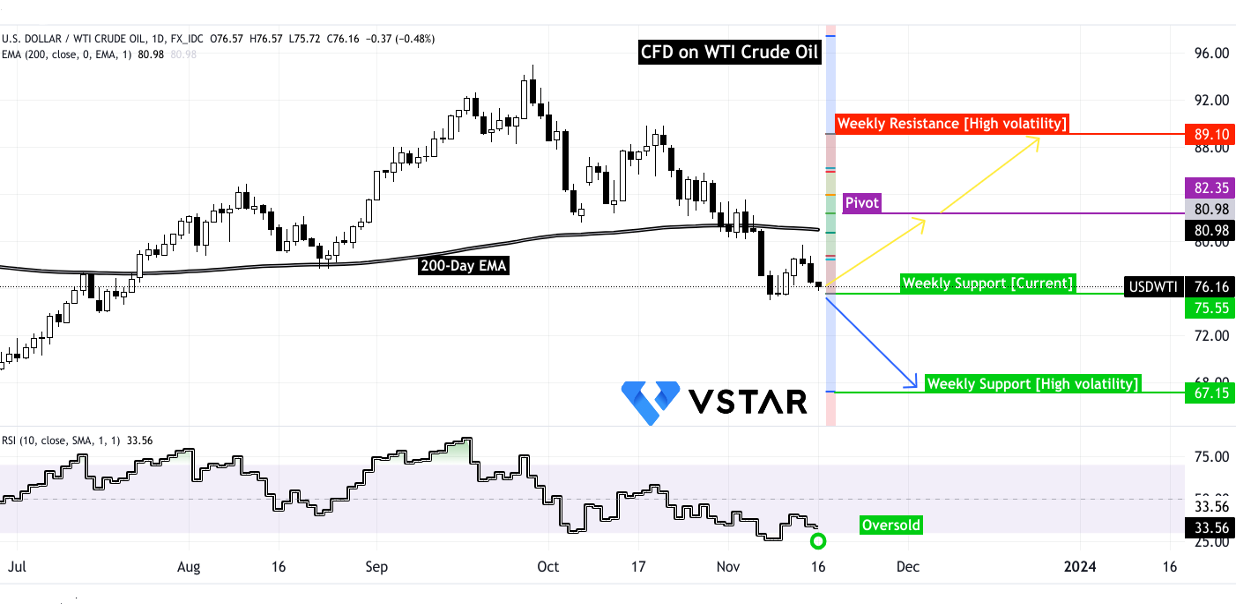

原油 (WTI) 技术分析

从技术角度来看,原油差价合约价格已达到关键支撑位。两个潜在的每周预测已经出现:

资料来源:tradingview.com

第一种情况(黄色)表明枢轴和当前每周支撑位之间存在横盘运动。 RSI 表明价格超卖,而枢轴点附近的 200 日均线则表明上涨空间有限。然而,鉴于持续的地缘政治动荡,由于波动加剧,价格可能飙升至 89.10 美元。

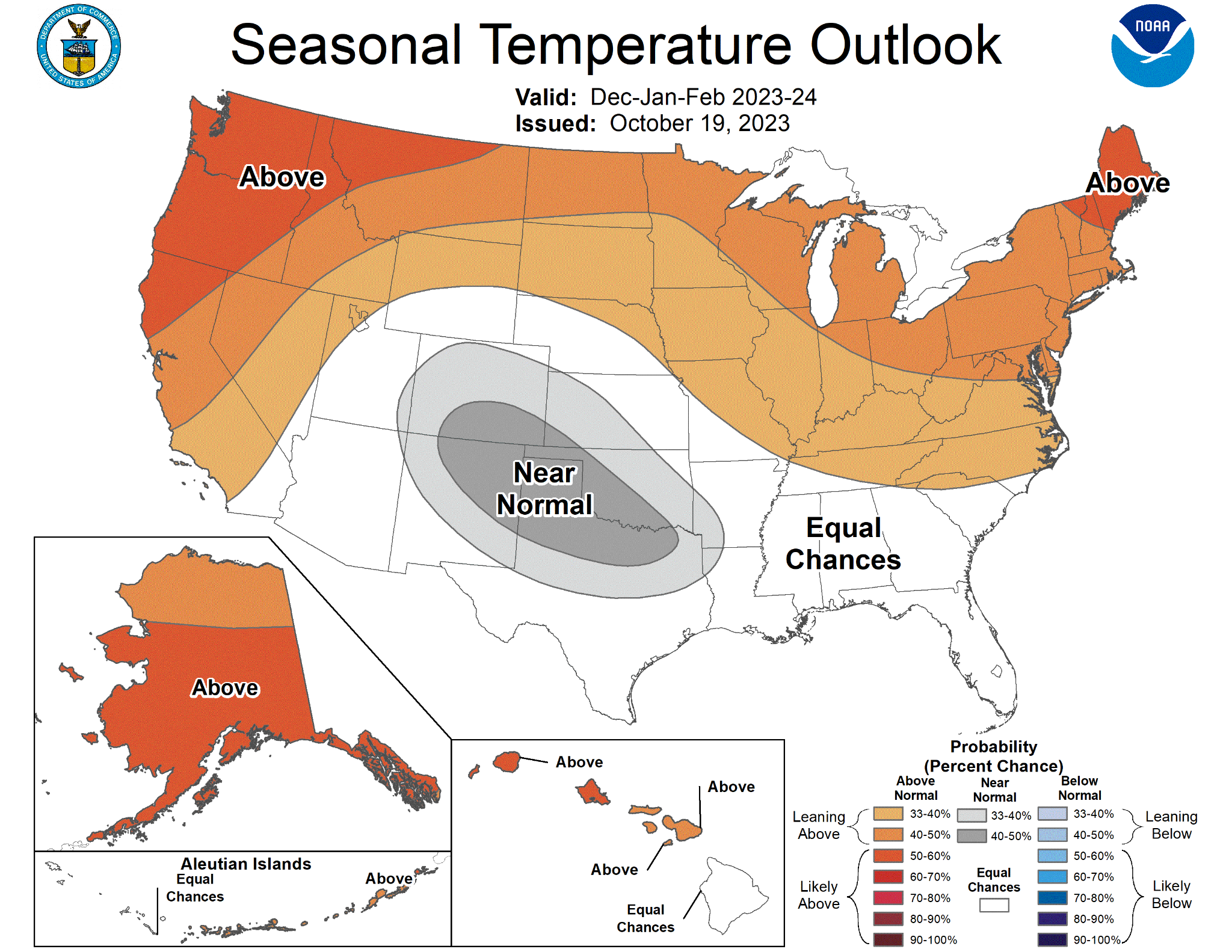

相反,第二种情况(蓝色)预测价格可能会下跌至 67.15 美元,这归因于供需动态的影响 高于平均水平 冬天。

资料来源:noaa.gov

总之,对原油基本面的 EIA 数据的分析揭示了影响原油差价合约价格方向的各种因素的复杂相互作用。虽然炼油厂投入的增加和成品油需求的潜在变化可能会支撑价格,但库存增加、产品总供应减少以及零售燃料价格下降可能会在短期内对原油价格造成下行压力。由于供应、需求、库存水平和消费者行为方面的信号相互矛盾,总体前景仍然不确定。