- 2024/25年度全球棉花产量可能增加370万包,其中美国产量增幅最大。

- 美国棉花展望预计种植面积将增加 7.5%,产量为 1,600 万包。

- 受经济因素和库存耗尽的推动,全球棉花消费量可能达到 1.16 亿包。

- 随着中国进口量增加和主要生产国出口量增加,世界棉花贸易预计将增长近6%。

随着世界棉花行业迎接新一年的到来,人们对生产变化、消费趋势和贸易动态的预测不断升温。棉花市场是全球纺织业的基石,预计在即将到来的 2024/25 产季将出现旋风般的活动。随着美国、中国、印度和巴西等主要生产国走在前列,利益相关者已做好应对机遇和挑战的准备。

文章深入探讨了 美国农业部数据 周边世界棉花生产、消费模式和贸易动态。从主要由美国复苏推动的全球棉花产量预期反弹,到全球消费增长和不断变化的贸易动态的微妙影响,人们从多个方面审视其对棉花价格和市场稳定的潜在影响。

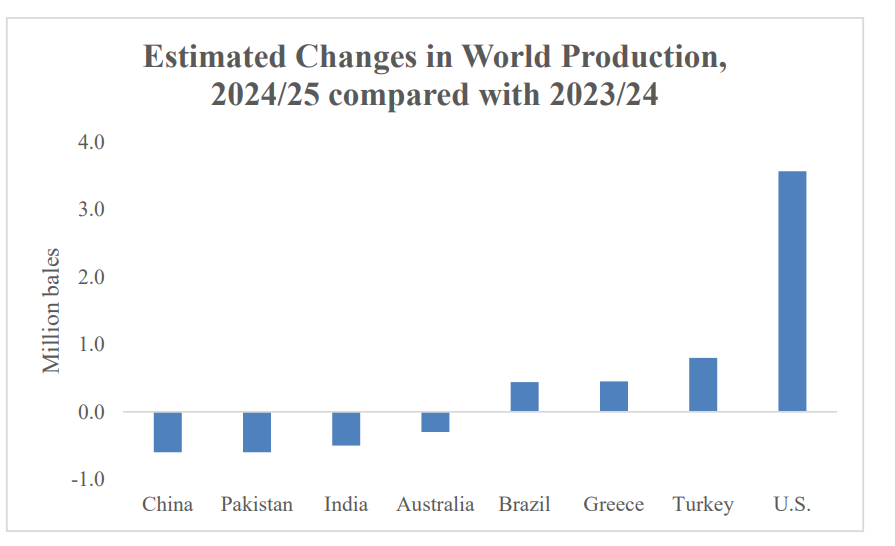

2024/25 年世界棉花产量

预计2024/25年度全球棉花产量将增加370万包,达到1.165亿包,增长率超过3%。这一增长的主要驱动力是美国棉花产量的大幅增长,占全球增量的大部分。然而,这一增长被中国、印度、巴基斯坦和澳大利亚等主要棉花生产国产量下降所抵消。预计土耳其、希腊和巴西的产量将增加。

在中国,尽管仍保持全球最大棉花生产国的地位,但预计产量将小幅下降 60 万包。这一减少归因于相对价格下降和产量下降的预测导致棉花面积可能减少。相反,土耳其和希腊的产量预计将显着增加,由于棉花面积的扩大和单产的提高,土耳其的产量预计将增加80万包。巴西产量预计将增加 40 万包,延续过去十年的增长趋势。

资料来源:usda.gov

2024/25 年世界棉花消费量

全球棉花消费量预计将升至三年来的最高水平,达到 1.16 亿包,增长率为 3.1%。这一增长是由更有利的经济条件推动的,包括美国利率下降、美元贬值以及全球通胀下降。这些因素预计将降低融资成本并缓解进口商执行信用证的压力。

有利于消费增加的另一个关键因素是,预计到 2024 年 8 月管道库存将比上一年严重耗尽。服装零售商大幅减少了2023年的产品订单,导致消费压力。然而,由于美国消费者可自由支配收入水平强劲、失业率较低且工资增长较高,消费者需求仍然保持弹性。

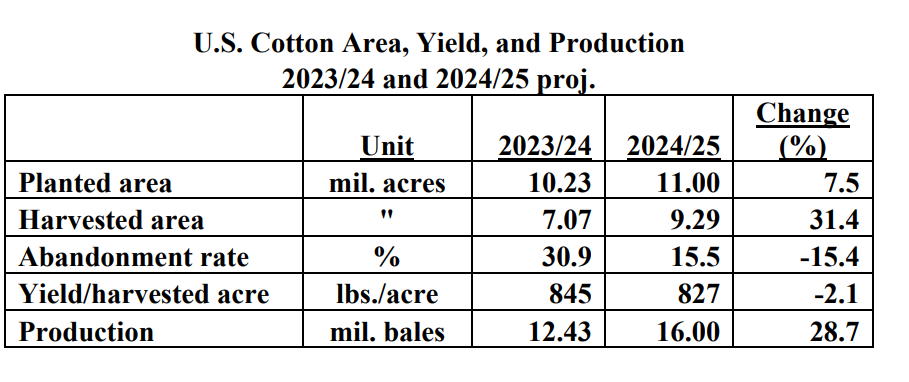

2024/25 年美国棉花展望

2024/25 季美国棉花展望显示,种植面积较上年大幅增加 7.5%。这一上涨受到相对作物价格的影响,其中棉花相对于玉米和大豆等替代作物似乎更具竞争力。尽管产量略有下降,但种植面积的增加预计将导致美国棉花产量大幅增加,达到1600万包。

由于全球棉纺厂用量增加和国内产量增加的预期,预计产量增加将支持美国棉花出口增长 12%。然而,由于面临外国棉花和合成纤维制造商的竞争,美国棉纺厂的用量预计将保持不变。因此,美国棉花期末库存预计将比上年增加 25%。

资料来源:usda.gov

世界贸易和股票

预计 2024/25 年世界棉花贸易量将增长近 6%,达到 4530 万包。这一增长受到中国进口增加和其他进口国消费增加的支持,美国和巴西等主要生产国预计将满足增加的进口需求。然而,全球利率波动、地缘政治冲突和经济不确定性等担忧可能会阻碍消费增长。

预计世界棉花期末库存绝对值将继续上升,但占全球消费的份额略有下降。库存量预计为 8,460 万包,比上年增加 90 万包,但占消费量的比例下降 1.5 个百分点。相对于消费而言,库存趋紧预计将推高美国和全球的价格,A 指数预计将上涨约 3 美分,至每磅 97.5 美分。

对棉花价格的影响

全球产量增加:

全球棉花产量大幅反弹,尤其是在美国的推动下,可能会对棉花价格造成下行压力。产量增加带来的供应水平上升可能会超过其他主要生产国产量下降的积极影响。

然而,中国、印度、巴基斯坦和澳大利亚等国的产量下降可能有助于缓解部分价格下行压力。这些产量减少可能有助于平衡全球供需动态,从而可能支撑价格。

全球消费增长:

全球棉花消费量的预期增长对价格来说是一个积极信号,因为需求增加可能抵消产量增加的影响。经济状况改善和库存耗尽的预期等因素可能会推动消费,从而支撑价格。

此外,消费者需求的弹性,特别是美国等主要进口国的需求弹性,可能会进一步推高棉花价格。这些国家强劲的消费者可自由支配收入、低失业率和较高的工资增长为棉花产品的持续需求提供了有利的环境。

贸易动态:

在中国进口增加和其他地方消费增加的推动下,世界棉花贸易增加可能会增加需求并为价格提供支撑。全球棉花出口增加的预测,特别是来自美国和巴西等主要生产国的棉花出口,表明贸易动态前景乐观。

然而,来自其他棉花生产国的竞争以及对地缘政治紧张局势的担忧给贸易动态带来了不确定性。这些因素可能会影响棉花贸易的数量和方向,从而影响市场价格走势。

美国棉花展望:

美国棉花产量和出口的大幅增长可能对价格产生复杂的影响。虽然产量增加可能会因供应增加而导致价格下行压力,但出口的增长可能会通过支持全球市场的需求来部分抵消这一影响。

此外,美国期末库存的预计增加可能会给国内价格带来下行压力。然而,美国作物规模的扩大和出口的增加可能有助于平衡国内市场的供需动态,从而缓解部分压力。

棉花价格预测 [2024 年 3 月]:棉花 CFD/2 号期货 (ICEUS)

基于当前高点走低的势头,棉花期货价格可能在月底触及 88.78 美元。从好的方面来说,价格最高可达 99.97 美元,但这种可能性较小。这些水平源自当前波动的斐波那契回撤。

在目前的水平上,价格接近动态支撑位(紫色趋势线),这可能会迫使价格在未来几天横盘整理。但价格下行的可能性更大。从相对强弱指数(RSI)(46)来看,价格进一步下跌的空间更大。值得注意的关键水平是 97.28 美元(枢轴点)和 94.59 美元(近期价格盘整的较低债券)。

截至目前,88.78 美元和 99.97 美元可被视为在平均成本法下建立多头和空头头寸的理想价格水平。

资料来源:tradingview.com

总之,2024-25 季的棉花市场呈现出影响价格走向的因素之间复杂的相互作用。虽然以美国为首的全球产量增加可能会给价格带来下行压力,但其他主要生产国的产量减少可能会提供一些支撑。全球消费和贸易动态的增长,特别是中国进口的增加和美国等主要生产国出口的增加,可能会抵消供应增加的影响。然而,技术分析表明棉花期货前景看跌(2024 年 3 月),高点下降和趋势线价格交叉表明潜在的下行走势。需要监控的关键月度价格水平包括 97.28 美元和 94.59 美元,下行和上行目标为 88.78 美元和 99.97 美元。