- 美国银行在 12 个月内表现出具有竞争力的价格回报率 +29%,略低于标准普尔 500 指数(+31%),但优于其基准 SPDR S&P Bank ETF(+24%)。

- 尽管价格回报率略显逊色,但 BAC 的总回报率(价格 + 股息)达到了 40% 以上,超过了标准普尔 500 指数和 ETF。

- 强劲的盈利和收入增长证明了强劲的财务业绩,凸显了 BAC 的韧性和增长潜力。

- 挑战包括管理净利息收入 (NII) 对利率的敏感性以及在利率不确定的情况下预测收益,这可能会影响市场估值。

本文根据市场基准剖析了美国银行(纽约证券交易所股票代码:BAC)的投资业绩,并探讨了其基本面。此外,它还深入研究了推动银行增长引擎的战略进展以及宏观条件和利率不确定性下的逆境。

BAC股票投资表现

在过去 12 个月中,美国银行(纽约证券交易所股票代码:BAC)实现了 +29% 的价格回报,而标准普尔 500 指数的回报率为 +31%。尽管表现略逊于市场,但该股的表现优于其基准 SPDR S&P Bank ETF (KBE),该股在此期间实现了 24% 的价格回报。

资料来源:tradingview.com

然而,考虑到总回报,美国银行股票的表现明显优于市场和基准。 BAC 的总回报率为 +40%(价格+股息),而标准普尔 500 指数的总回报率为 +32%,SPDR S&P Bank ETF 的总回报率为 +31%。这种表现使股票成为银行业的一项可观投资。

资料来源:morningstar.com

美国银行基本面支撑估值

强劲的财务表现

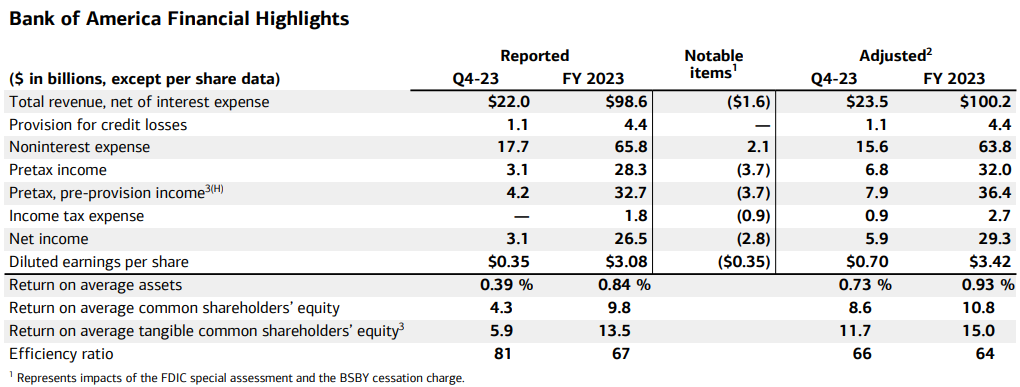

美国银行强劲的财务业绩是其增长潜力的基石,盈利增长和收入扩张等关键指标表明该银行的韧性和利用市场机会的能力。

资料来源:Press Release_4Q23

盈利增长:

美国银行的盈利增长轨迹是其财务健康状况和运营效率的关键指标。 2023年,该银行报告税后净利润为265亿美元,调整后的税后净利润达到293亿美元。与前几年相比,这些数字显着增长,凸显了该银行在不断变化的市场条件下创造可持续利润的能力。

每股收益 (EPS) 指标进一步凸显了盈利的增长,2023 年每股收益为 3.42 美元,比上一年增长 7%。这一增长尤其值得注意,因为它表明该银行有能力通过有效的资本配置和运营绩效来提高股东价值。

此外,多年来盈利增长的一致性反映了美国银行驾驭经济周期并为其利益相关者创造价值的能力。通过不断优化收入来源、管理费用和降低风险,该银行增强了投资者的信心,并为未来的增长计划奠定了坚实的基础。

收入增长:

美国银行的收入增长是其财务业绩的关键驱动力,多元化的收入来源有助于持续的营收扩张。 2023年,在净利息收入(NII)增长9%和强劲的资产管理费用的推动下,该银行调整后的全年收入增长了5%。

作为银行收入的核心组成部分,NII 的增长反映了有利的利率环境和有效的资产负债表管理。尽管面临今年下半年NII放缓等不利因素,美国银行保持收入正增长的能力凸显了其在动态市场条件下的弹性和适应性。

此外,资产管理费对收入增长的贡献凸显了该银行在利用收费收入机会方面的成功。通过提供全面的财富管理服务和投资产品,美国银行巩固了其作为值得信赖的财务顾问的地位,并加强了其收入多元化的努力。

总体而言,该银行通过净利息收入和收费收入流相结合推动收入增长的能力,使其有利于持续的财务业绩和价值创造。

稳健的资产负债表管理

资本实力:

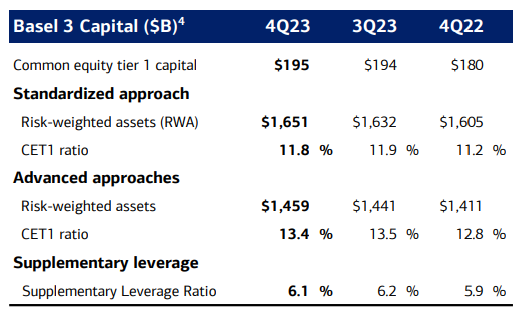

美国银行的资本实力是其稳定性和弹性的基石,为其贷款活动和风险管理实践提供了坚实的基础。截至 2023 年第四季度,该银行的普通股一级资本 (CET1) 资本率为 11.8%,超过监管要求,凸显其稳健的资本状况。

资料来源:Presentation Materials_4Q23

CET1比率是衡量银行资本充足率和在财务压力期间吸收损失的能力的关键指标。通过将 CET1 比率维持在监管阈值之上,美国银行展示了其对审慎资本管理和风险缓解的承诺。

此外,该银行强大的资本状况增强了投资者的信心,促进了融资市场的准入,并支持可持续增长举措。凭借充足的资本储备,美国银行能够在不损害金融稳定性的情况下抓住市场机遇、进行战略收购并应对经济衰退。

流动性管理:

美国银行的流动性管理实践旨在确保有足够的资金来满足运营需求、监管要求和意外事件。截至 2023 年第四季度,该行报告流动性水平较高,全球流动性来源达 9,330 亿美元,反映了其维持充足流动性缓冲的承诺。

此外,该银行强大的流动性状况使其能够支持贷款活动、促进客户交易并有效应对市场混乱。通过维持强劲的流动性缓冲,美国银行巩固了其作为值得信赖的金融机构的声誉,能够在各种市场条件下满足客户和利益相关者的需求。

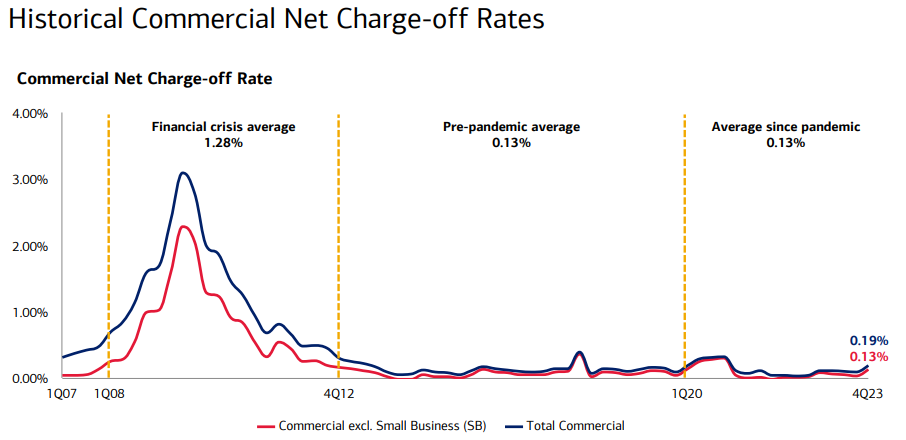

资产质量和风险管理:

美国银行公布的信贷储备总额为 305 亿美元,反映出其在经济不确定性和市场波动的情况下管理信贷风险的审慎态度。美国银行对资产质量和风险管理的关注有助于保持其资产负债表的完整性和减少信贷相关损失。该银行采用严格的信贷承销标准、风险监控流程和投资组合多元化策略来有效管理信贷风险。

此外,该银行保持了稳健的资产质量,净冲销额有所上升,但与历史平均水平相比仍然有利。截至第四季度,美国银行公布的消费者净冲销率为 0.80%,商业净冲销率为 0.19%(0.13%,不包括小型企业-SB),反映出审慎的风险管理实践和管理良好的贷款组合。

资料来源:Presentation Materials_4Q23

该银行采用主动的信用风险评估方法,包括压力测试和情景分析,使其能够识别潜在的漏洞并采取先发制人的措施来降低风险。

战略增长计划

数字化转型:

截至 2023 年第四季度,美国银行的数字化参与度显着增长,拥有超过 4600 万活跃数字银行用户和约 3790 万移动银行用户。该银行继续投资于数字功能、用户界面增强和移动应用程序功能,以提高采用率并在客户群中推广自助银行业务。

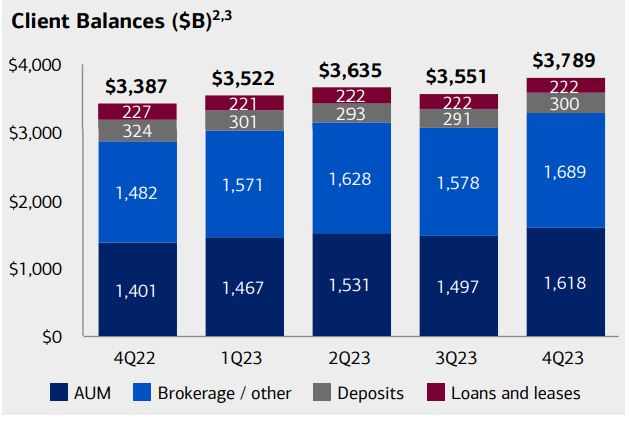

此外,美国银行报告的客户余额总额为 3.8 万亿美元,反映出其以客户为中心的战略在吸引和保留各业务线的资产方面取得了成功。该银行提供全面的产品和服务,结合个性化咨询支持和数字工具,增强了整体客户体验并增强了客户忠诚度。

资料来源:Presentation Materials_4Q23

此外,美国银行对关系银行业务的关注为其客户群带来了交叉销售机会、产品多样化和收入增长。

客户群增长策略

消费银行业务:

美国银行的消费者银行部门仍然是其会员增长战略的基石,其特点是支票账户的持续净增加和强劲的客户参与度。 2023年,该银行净新增支票账户60万个,这是连续第20个季度净新增。这些支票账户的质量突出,因为其中 92% 是客户家庭内的主要账户,反映了深厚的客户关系。

该银行对数字化转型和创新的重视提高了客户参与度,2023 年数字化客户参与度和满意度得分均创历史新高。美国银行行业领先的数字平台促进了无缝开户流程、增强了银行服务的可及性以及个性化客户体验,推动客户获取和保留工作。

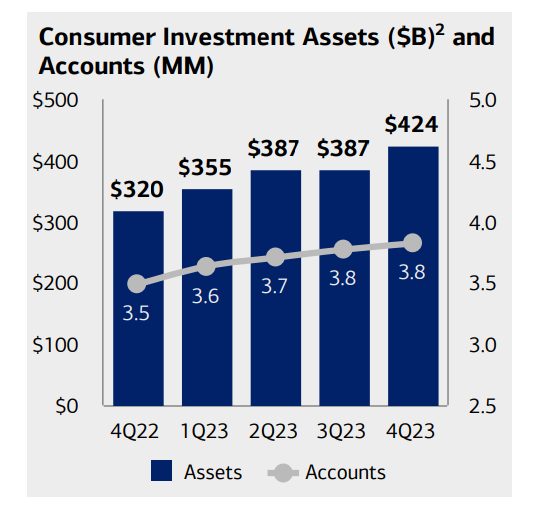

此外,美国银行消费者银行业务部门的投资余额显着增长,消费者客户的投资余额将于 2023 年达到创纪录的 4,240 亿美元。这凸显了该银行在向消费者银行客户交叉销售投资产品和财富管理服务方面取得的成功,进一步加强客户关系并推动收入增长。

资料来源:Presentation Materials_4Q23

全球财富管理:

美国银行的全球财富管理部门在吸引高净值个人 (HNWI) 和富裕客户、促进整体会员增长和收入多元化方面发挥着关键作用。 2023 年,该部门在美林和私人银行净增加了 40,000 多个新关系,凸显了其吸引和留住富裕客户的能力。

该银行的财富管理顾问专注于提供个性化的金融解决方案和全面的财富管理服务,以满足高净值客户的独特需求和目标。美林银行的平均账户规模在开设时超过 100 万美元,而私人银行的平均账户规模则显着提高,美国银行的全球财富管理部门可满足富裕客户复杂的金融需求。

此外,美国银行的财富管理顾问在推动财富管理客户采用银行产品方面发挥了重要作用,到 2023 年为财富管理客户开设了 150,000 个新银行账户。这种整体关系方法不仅加深了客户参与度,还扩大了银行的产品渗透率。富裕阶层,推动收入增量增长。

全球银行业务:

2023 年,美国银行新增约 2,500 名商业和商业银行客户,是上一年新增数量的两倍多,凸显了该部门强劲的客户获取势头。该银行的客户关系经理在深化客户关系、为具有不同本地和全球银行业务需求的客户提供融资解决方案、财务服务和战略建议方面发挥着至关重要的作用。

此外,美国银行向新市场的扩张以及对关系管理团队的投资支持了全球银行业务部门的会员增长计划。通过利用其广泛的产品能力、全球网络和行业专业知识,美国银行继续吸引和留住企业和机构客户,推动收入增长并在全球银行业领域保持市场领先地位。

主要缺点

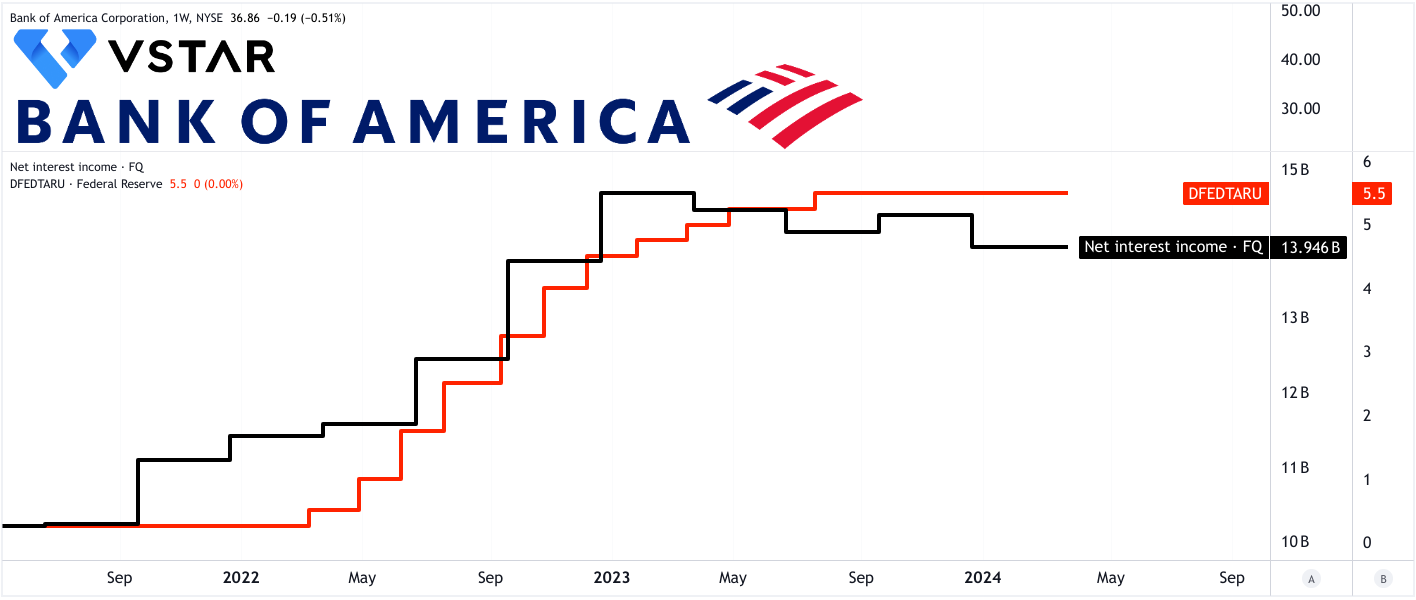

美国银行的净利息收入(NII)业绩面临根本性弱点,特别是其对利率变动的敏感性以及在管理存款成本方面遇到的挑战。 2023 年全年,该银行的 NII 经历了显着波动,尽管资产收益率较高,但第四季度较上一季度下降了 4 亿美元。 NII 的疲软对美国银行的增长潜力和金融稳定构成了重大障碍。

资料来源:tradingview.com

对利率环境的依赖给美国银行带来了重大挑战。虽然利率上升可能对资产收益率产生积极影响,但也会对存款成本造成压力。该银行难以有效管理这些成本,导致NII下降,尽管资产收益率增加带来了好处。这种对利率变动的敏感性凸显了准确预测和适应利率环境变化的重要性。

此外,美国银行的前瞻性观点承认利率曲线存在不确定性,这使其准确预测NII表现的能力变得复杂。远期曲线的波动,包括预计降息次数的变化,进一步加剧了这些不确定性。因此,该银行在制定战略以减轻利率波动对其NII的影响方面面临着挑战。

管理存款成本的挑战是美国银行的另一个具体弱点。尽管努力控制定价,该银行仍然面临存款保证金的压力。较高的利率导致吸引和保留存款的成本增加,进一步侵蚀国家信息基础设施的利润。信贷持续正常化以及利率上升对存款定价的影响加剧了管理存款成本的困难。

资料来源:morningstar.com

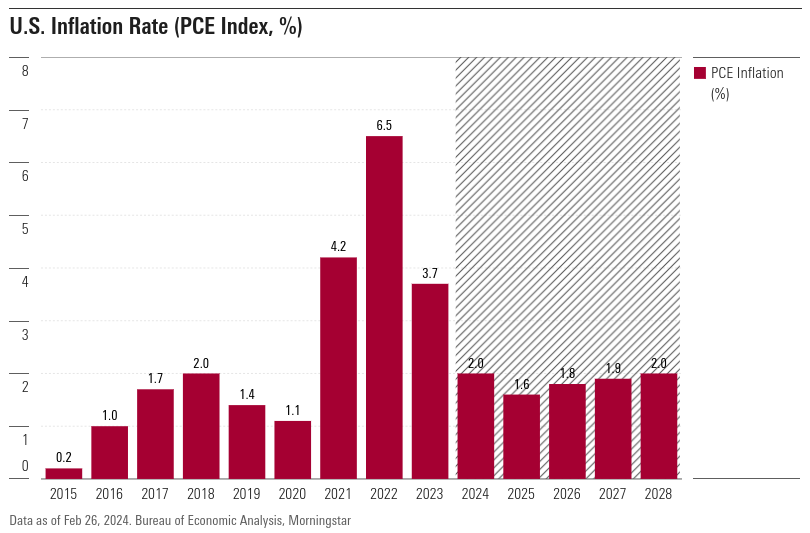

从更广泛的角度来看,美联储可能会在2024年改变对利率的鹰派立场,预计通胀率可能会回到美联储2%的目标区间。这可能会导致美联储系统性降息,进而损害美国银行的NII和估值。

资料来源:seeingalpha.com

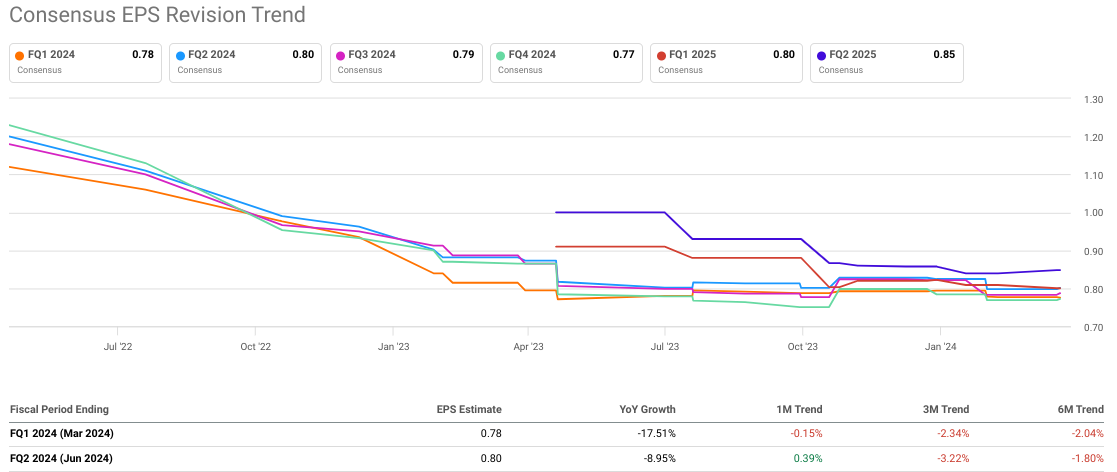

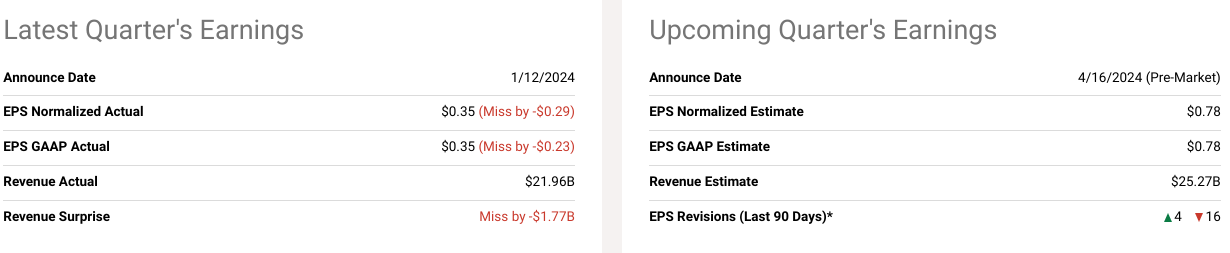

普遍的每股收益预测也与此一致。这些估计表明未来几个季度每股收益将迅速下降。这对该银行的市场估值来说是一个负面的发展。预计 2024 年第一季度和第二季度每股收益同比下降近 18% 和 9%,预计该银行的利润将下降。该银行已经低于华尔街对 2023 年第四季度的预期。这可能是即将发布的财报的情况。从逻辑上讲,再次连续顶线和底部失误可能会导致股价大幅下跌。

资料来源:seeingalpha.com

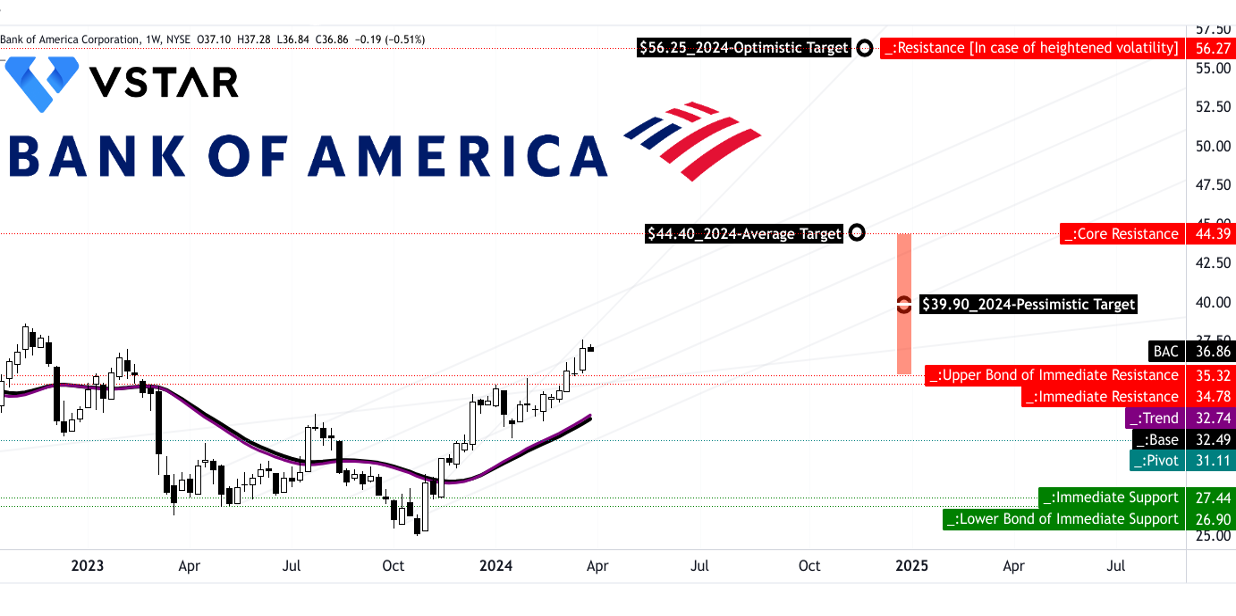

BAC 股票预测:技术分析

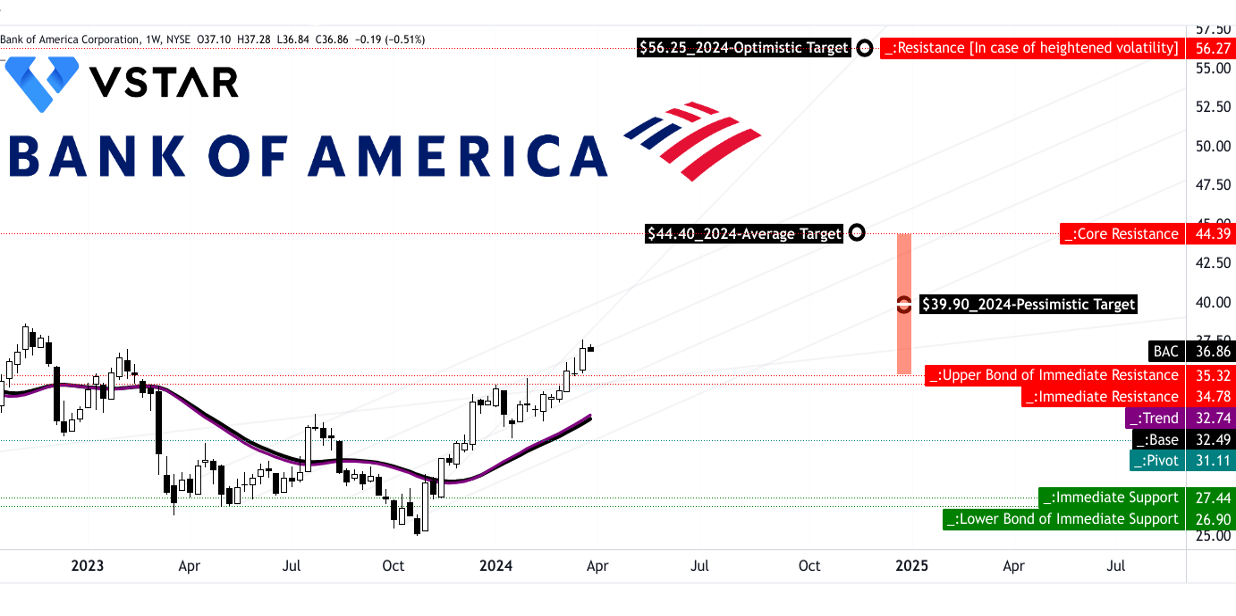

根据当前股价动能(6M)和斐波那契水平,该股可能触及 56.25 美元。然而,基于保守立场,44.40 美元可以被视为今年的价格目标。从悲观的角度来看,39.90美元是目标。这些预测是根据股票的“极性变化”模式进行预测的。

在持续的上升趋势下,正如趋势线(紫色)所示,股价已经远高于水平价格通道。因此,在当前宏观条件下,核心阻力位的价格目标是可以实现的。下行方面,35.32-34.78 美元的直接阻力区和 31.11 美元的枢轴水平可被视为今年的重要支撑位。

资料来源:tradingview.com

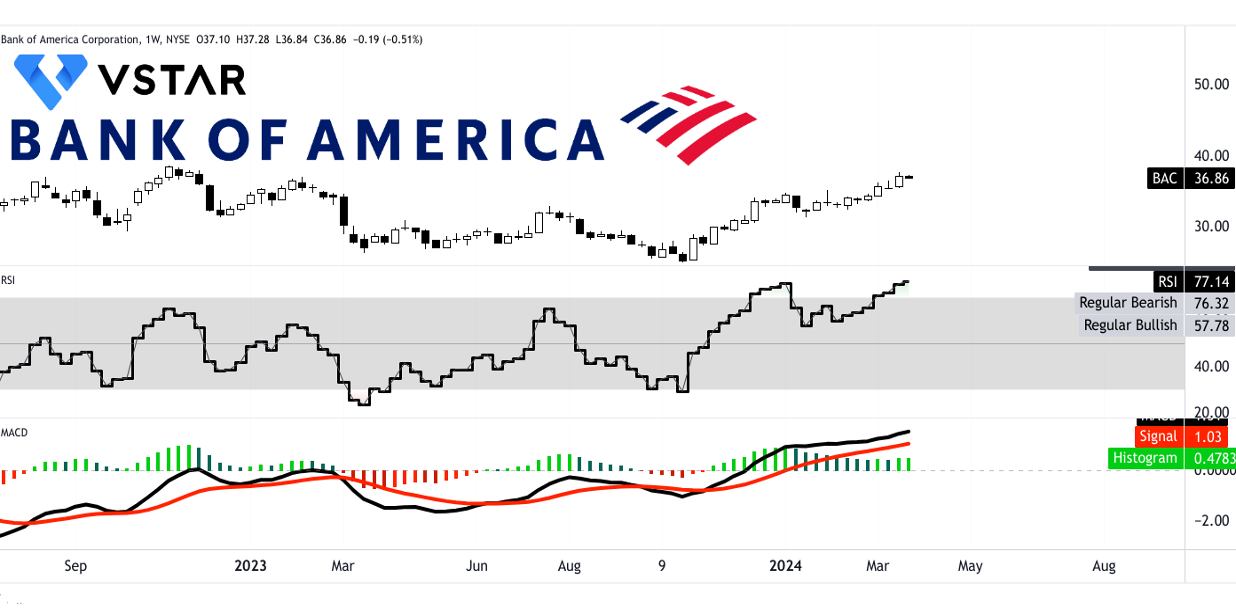

从相对强弱指数(RSI)和移动平均收敛背离(MACD)来看,美国银行股价目前正处于上涨阶段。 RSI(77)高于其常规看跌水平 76,这孕育了价格横盘走势的主要可能性。

与此同时,没有出现明显的看跌背离,但预计会出现小幅调整(可能性较小)。 MACD 线在信号线上方运行了大约六个月。然而,从直方图中可以看出,动量正在变弱。

总之,越过近期阻力区,BAC股价可能会继续看涨,势头强劲。值得注意的是,任何低于该水平的修正都可能将价格推入看跌轨道。

资料来源:tradingview.com

总之,尽管对NII的依赖暴露了利率波动的脆弱性。美联储可能降息,加上预期每股收益下降,对市场估值构成下行风险。从技术上讲,该股显示出看涨势头,预计目标价为 56.25 美元。然而,由于阻力位和动能指标减弱表明可能出现调整,因此需要谨慎行事。总而言之,虽然 BAC 表现出实力,但在不确定性迫在眉睫的情况下,特别是在利率趋势和盈利前景方面,保持警惕至关重要。