I. Hiệu suất cổ phiếu Snowflake gần đây

Snowflake được chú ý do nhu cầu AI

CEO của Snowflake, Sridhar Ramaswamy, tuyên bố rằng công ty sẽ tăng cường quan hệ đối tác với gã khổng lồ về chip AI Nvidia. Trong một cuộc phỏng vấn với CNBC, Ramaswamy tuyên bố rằng Snowflake và Nvidia đã hình thành quan hệ đối tác trong nhiều dự án cho đến nay và có ý định thực hiện nhiều dự án hơn nữa. Quan hệ đối tác giữa hai công ty đã được gia hạn vào tháng 4 để cung cấp cho các doanh nghiệp một nền tảng AI toàn diện. Sự hợp tác này sẽ kết hợp nền tảng tăng tốc toàn bộ ngăn xếp của Nvidia vào Data Cloud của Snowflake, có tính năng AI an toàn và nền tảng dữ liệu đáng tin cậy.

Ramaswamy tuyên bố rằng nhu cầu về nền tảng Cortex AI và cơ sở dữ liệu Iceberg của Snowflake đã rất lớn. Ngoài ra, ông tiết lộ rằng công ty sẽ thảo luận về trí tuệ nhân tạo và giới thiệu sản phẩm mới trong hội nghị Data Cloud Summit sắp tới vào tháng sau. Snowflake đã giới thiệu Snowflake Arctic vào tháng 4; đây là một mô hình ngôn ngữ lớn dành cho khối lượng công việc doanh nghiệp phức tạp và có thể tạo ra phản hồi cho các yêu cầu từ lượng lớn dữ liệu văn bản.

Hơn nữa, Snowflake tiết lộ ý định mua tài sản công nghệ và tuyển dụng 35 nhân sự từ TruEra, một nền tảng quan sát AI. Phần mềm TruEra hỗ trợ các nhà phát triển giám sát và đánh giá các ứng dụng bằng các mô hình ngôn ngữ lớn và các công cụ AI khác.

Nhìn chung, Snowflake đã thể hiện hiệu quả mạnh mẽ trong các hoạt động cơ bản của mình. Mặc dù vượt qua dự báo doanh thu ban đầu, hướng dẫn đã sửa đổi cho năm cho thấy biên lợi nhuận dự kiến vẫn trì trệ. Tuy nhiên, sự gia tăng biên trong dự kiến phát triển sản phẩm từ 22% lên 24% hàng năm cho thấy Snowflake đang lấy lại sự ổn định sau một quý khó khăn.

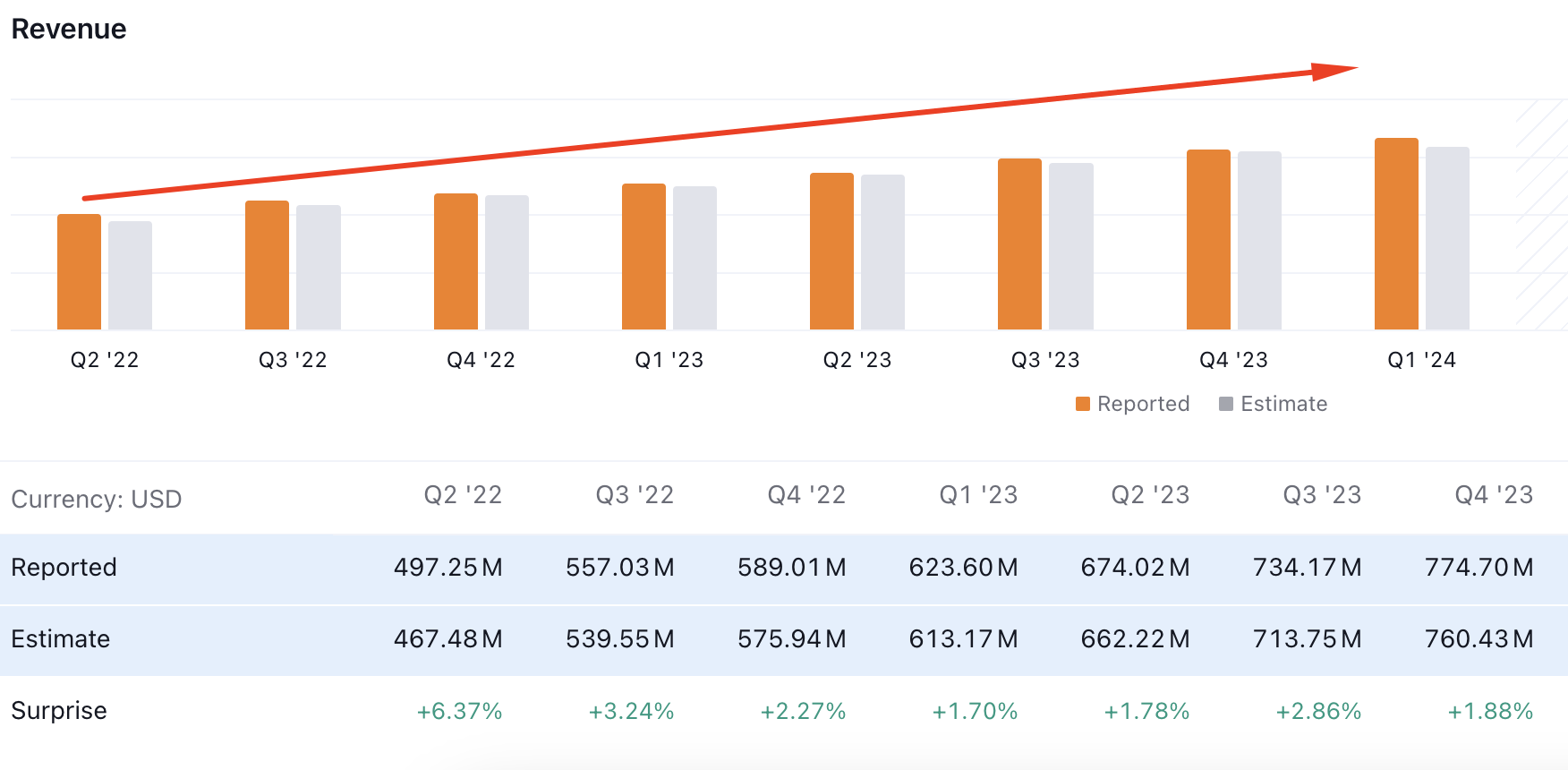

Thu nhập hàng quý của SNOW vẫn ổn định

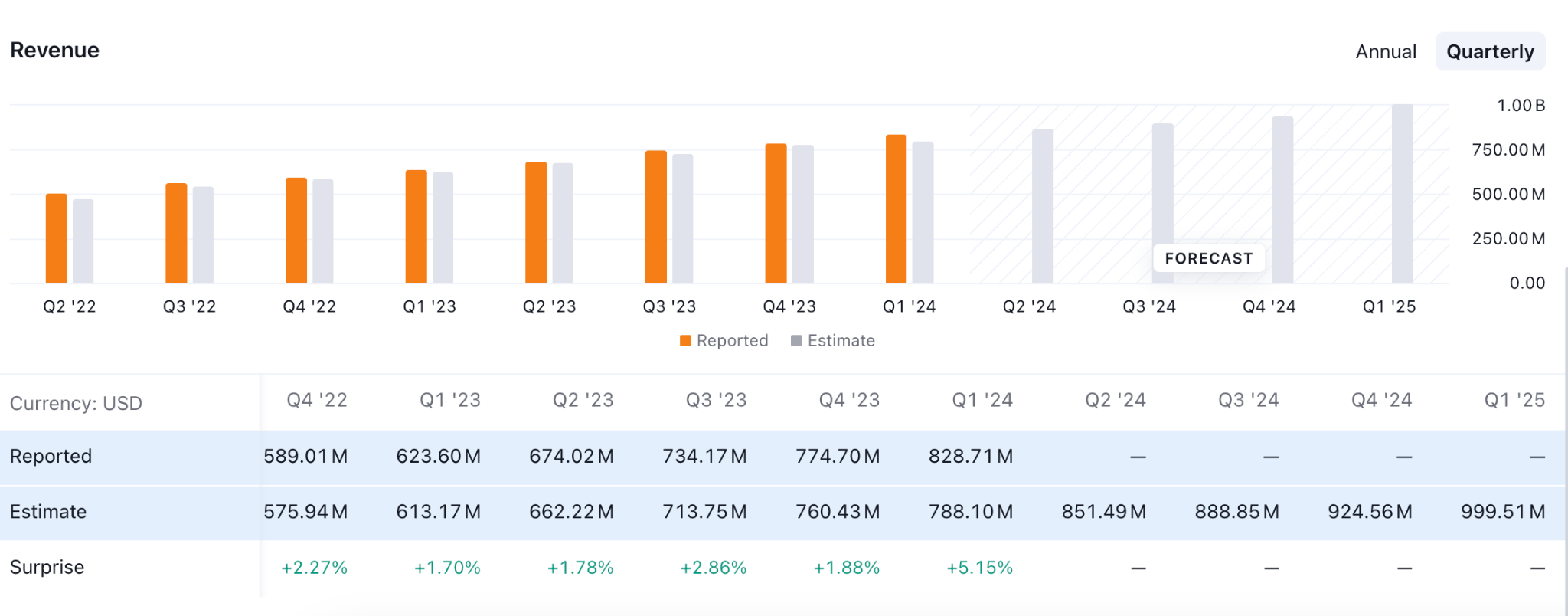

Snowflake báo cáo doanh thu tăng trưởng 33% so với cùng kỳ năm trước lên 828,7 triệu đô la và doanh thu sản phẩm tăng trưởng 34% lên 789,6 triệu đô la trong quý kết thúc vào ngày 30 tháng 4, vượt quá kỳ vọng của Phố Wall. Tỷ lệ giữ lại doanh thu giảm từ 151% trong quý tương ứng của năm trước và 131% trong tháng 1 xuống còn 128%.

Thu nhập trên mỗi cổ phiếu đã điều chỉnh giảm 6% hàng năm xuống còn 14 xu, thấp hơn ước tính đồng thuận của các nhà phân tích là 15 xu.

Phố Wall đã nhận được hướng dẫn doanh thu sản phẩm đã sửa đổi của Snowflake cho năm tài chính 2025. Snowflake đã điều chỉnh dự báo doanh thu sản phẩm của mình từ 3,25 tỷ đô la xuống còn 3,3 tỷ đô la cho năm tài chính từ ngày 1 tháng 2 năm 2024 đến ngày 31 tháng 1 năm 2025. Ngược lại, tổ chức đã thay đổi dự báo thu nhập hoạt động của mình cho cả năm. Biên lợi nhuận hoạt động không theo GAAP hiện được dự đoán là 3%, giảm so với mức dự kiến là 6% và mức 8% của năm trước.

Doanh thu sản phẩm trong quý 2 dự kiến sẽ dao động từ 805 triệu đô la đến 810 triệu đô la, vượt mức dự báo trung bình của các nhà phân tích là 785 triệu đô la.

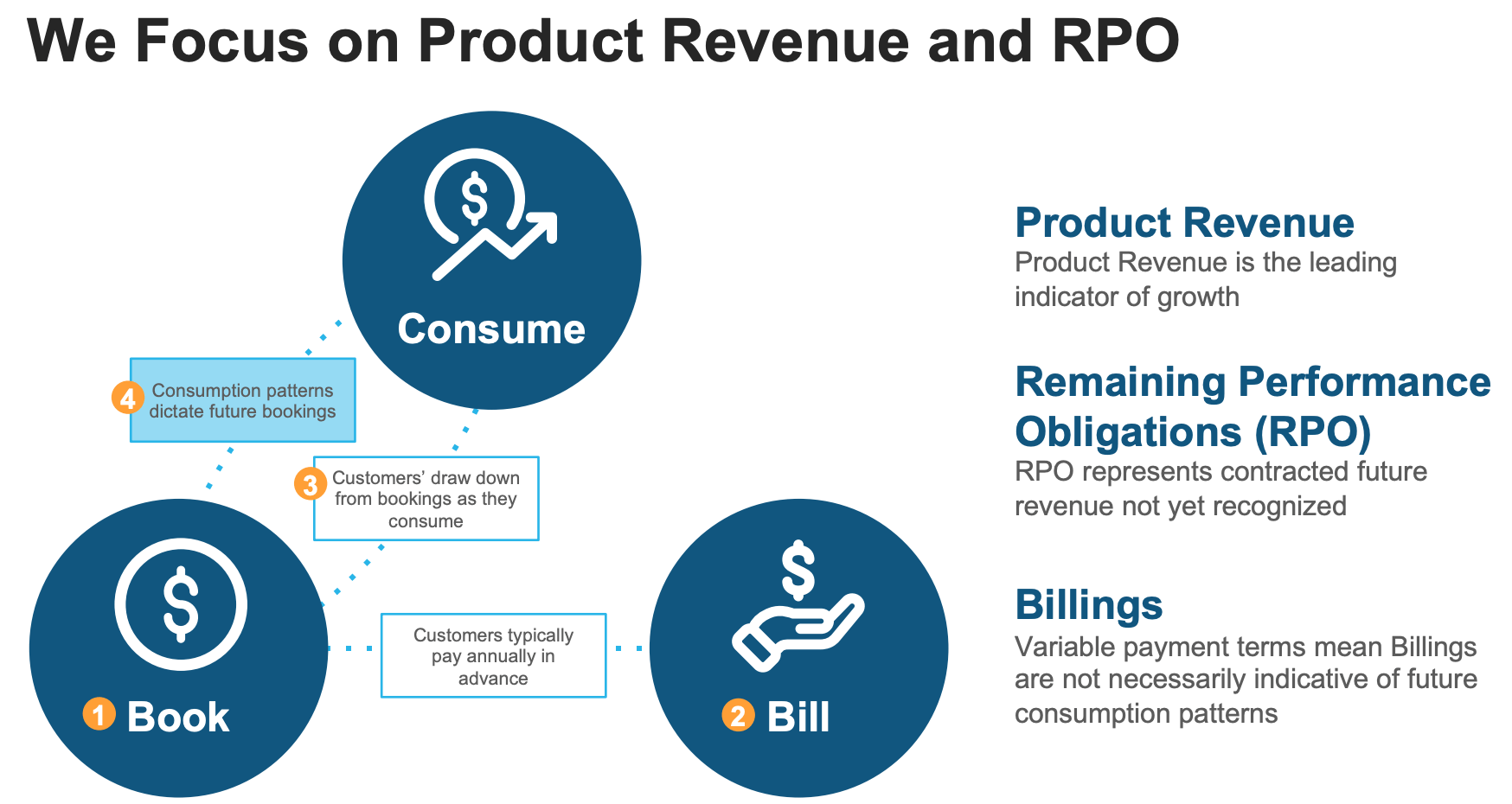

RPO của SnowFlake

Snowflake và các công ty phần mềm đăng ký khác bao gồm các nghĩa vụ thực hiện còn lại (RPO) trong báo cáo tài chính của họ. Snowflake đã tiết lộ RPO là 5 tỷ đô la cho quý gần đây nhất, cho thấy mức giảm nhẹ so với 5,2 tỷ đô la trong quý tài chính thứ tư năm 2024, nhưng vẫn là mức tăng trưởng đáng chú ý theo năm là 46%. Điều này cho thấy sự gia tăng đáng kể trong hoạt động kinh doanh tiềm năng so với cùng kỳ năm trước.

Nhận định chính là khách hàng, những người trước đây còn do dự khi thực hiện các cam kết dài hạn, hiện đang nhanh chóng tăng RPO của Snowflake và ban quản lý nhận thấy sự gia tăng trở lại trong cam kết dài hạn của khách hàng. Tin tức này cực kỳ thuận lợi cho các nhà đầu tư.

Nhận định của chuyên gia về dự báo cổ phiếu SNOW cho năm 2024, 2025, 2030 và xa hơn

Sự hợp tác và triển khai Trí tuệ nhân tạo gần đây có thể là yếu tố mua mạnh mẽ đối với SNOW.

Trước khi tiếp tục, hãy cùng xem các nhà phân tích nghĩ gì về Dự báo cổ phiếu SNOW cho năm 2024, 2025, 2030 và hơn thế nữa:

|

Bên cung cấp |

2024 |

2025 |

từ 2030 trở đi |

|

Coinpriceforecast |

$174 |

$228 |

$380 |

|

Coincodex |

$196.19 |

$155.30 |

$151.22 |

|

Stockscan |

$164.13 |

$233.39 |

$22.72 |

II. Dự báo cổ phiếu SNOW 2024

Cổ phiếu Snowflake (SNOW) vẫn chịu áp lực khi giá hiện tại dao động ở mức thấp kỷ lục. Xem xét sự phá vỡ cấu trúc tăng giá, chúng tôi có thể kỳ vọng giá sẽ điều chỉnh cao hơn ở mức 180,00 vào cuối năm 2024.

Áp lực giảm giá đang diễn ra mạnh mẽ trong giá SNOW hàng tuần khi giá hiện tại dao động dưới đường SMA 100 tuần. Hơn nữa, hành động giá trong ngắn hạn cho thấy sự hợp nhất, từ đó một sự đột phá tiềm năng có thể báo hiệu một làn sóng xung lực.

Nhìn vào các chỉ báo kỹ thuật, Đường trung bình động hàm mũ 20 tuần là mức kháng cự trong ngắn hạn. Đường trung bình này phù hợp với đường SMA 100, cung cấp thêm một tín hiệu giảm giá.

Mặt khác, có áp lực mua gần đây với sự phá vỡ cấu trúc tăng giá trên mức 192,76. Sau khi đạt mức cao mới, giá đã giảm và đạt đến vùng cầu trong ngắn hạn. Trong trường hợp đó, các nhà đầu tư nên theo dõi chặt chẽ cách giá giao dịch tại khối lệnh trong ngắn hạn, từ đó tín hiệu giao dịch xu hướng tăng giá có thể xuất hiện sau một hành động giá hợp lệ.

Dựa trên Dự báo cổ phiếu SNOW năm 2024, áp lực tăng với mức đóng cửa hàng tuần hợp lệ trên mức cao 168,38 có thể là một cơ hội tăng giá tiềm năng, nhắm mục tiêu đến mức 180,00.

Mặt khác, đường xu hướng tăng hỗ trợ đóng vai trò là rào cản lớn đối với người bán và đợt bán tháo thanh khoản từ vùng 138,00 lên 120,00 có thể là một tín hiệu mua dài hạn khác.

A. Những thông tin chi tiết khác về dự báo cổ phiếu Snowflake năm 2024

Nguồn: marketbeat

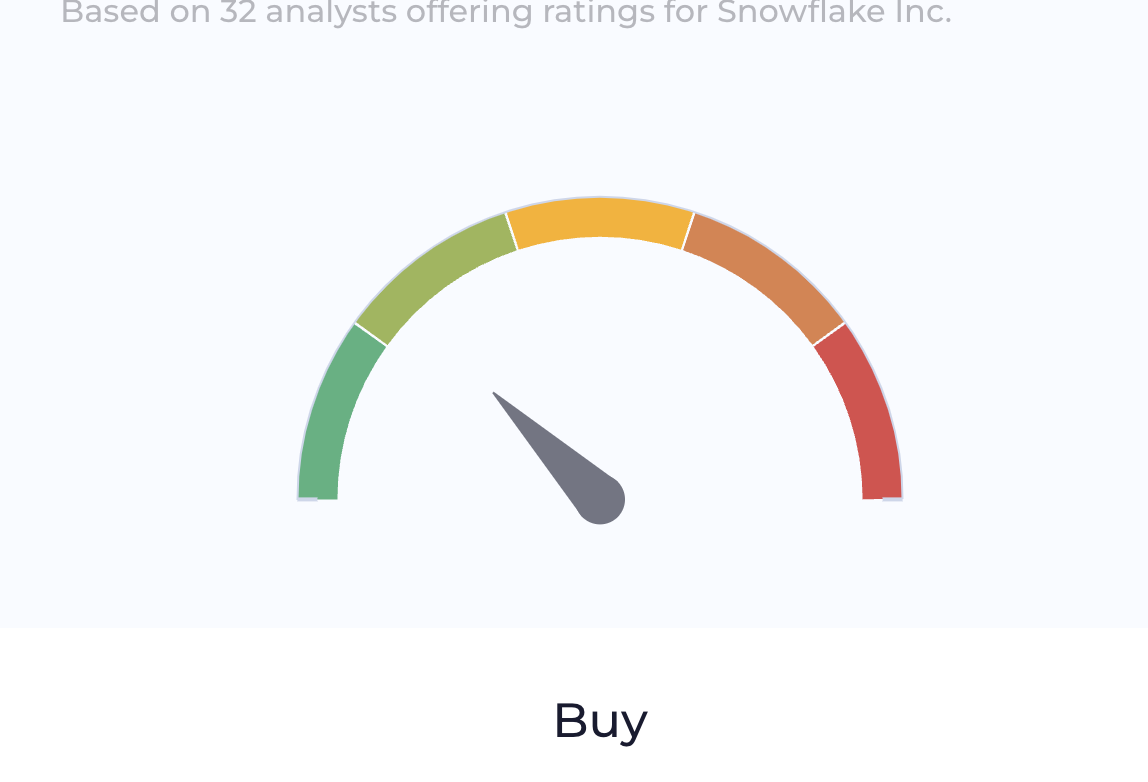

Theo báo cáo từ marketbeat, có một tín hiệu mua vừa phải đối với cổ phiếu SNOW, được cung cấp bởi 35 nhà phân tích. Tuy nhiên, mục tiêu cao nhất của khả năng mua là mức 240,00 đô la vào cuối năm 2024, trong khi mức dự báo thấp nhất là 105,00 đô la.

Nguồn: wallstreetzen

Một báo cáo khác từ Wallstreetzen cho thấy một tín hiệu mua vừa phải khác, trong đó mục tiêu giá SNOW cao nhất là mức 240,00 đô la. Trong số các dự báo, 13 nhà phân tích cho thấy tín hiệu mua mạnh, trong khi 10 nhà phân tích mua trung bình với tín hiệu giữ của 10 nhà phân tích.

Ngoài ra, một dự báo của các nhà phân tích cụ thể cũng có sẵn trong Wallstreetzen như được hiển thị bên dưới:

B. Các yếu tố chính cần theo dõi để dự đoán cổ phiếu SNOW năm 2024

Dự báo EPS của Snowflake

Trong dự báo EPS, SNOW cho thấy tín hiệu mua vừa phải vì các báo cáo sắp tới dự kiến sẽ không thay đổi so với quý 1 năm 2024.

Theo báo cáo mới nhất, EPS dự báo là 0,18 đô la, trong khi báo cáo thực tế là 0,14 đô la. EPS dự báo cho quý 2 và quý 4 năm 2024 dự kiến là 0,16 đô la, trong đó bất kỳ kết quả lạc quan nào cũng có thể là tín hiệu mua dài hạn tiềm năng cho cổ phiếu Snowflake.

Dự báo doanh thu của Snowflake

Mặc dù dự báo EPS không đổi, SNOW dự kiến sẽ duy trì mức tăng trưởng doanh thu. Theo báo cáo mới nhất, doanh thu vẫn duy trì mức tăng trưởng, trong khi báo cáo mới nhất cho thấy mức tăng trưởng 5,15%, cao hơn 5 quý trước.

Nếu công ty duy trì mức tăng trưởng trong các quý tới, chúng tôi có thể kỳ vọng giá cổ phiếu SNOW sẽ tăng cao hơn.

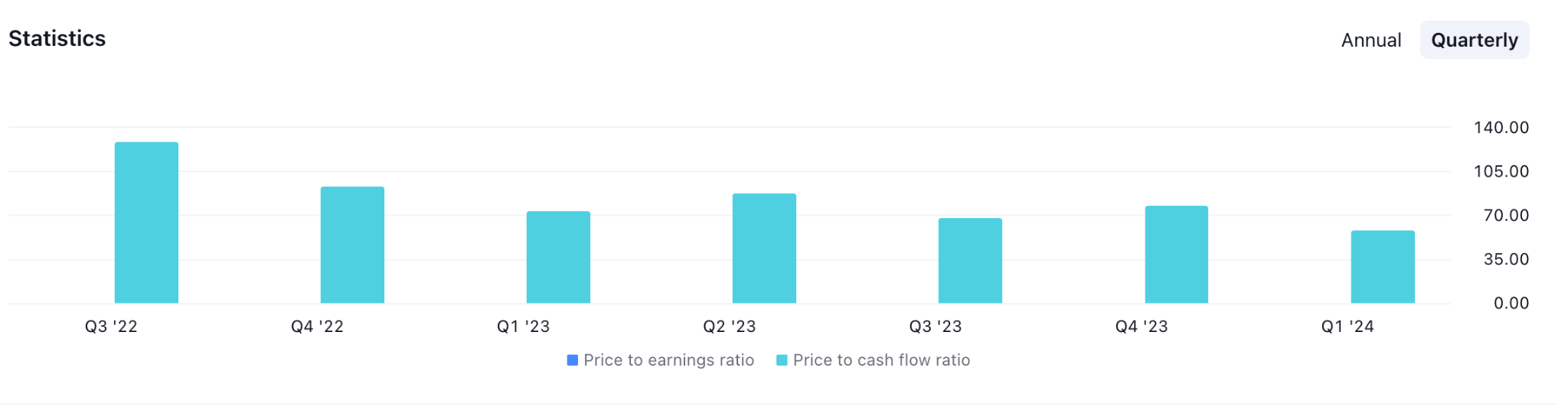

Tỷ lệ giá Snowflake trên dòng tiền

Tỷ lệ P/CF cho thấy định giá đầu tư tiềm năng, có thể là chỉ báo quan trọng để xác định giá cổ phiếu. Theo số liệu hiện tại, SNOW duy trì tỷ lệ P/CF ổn định và mức tăng đột biến trên 70,00 có thể là tín hiệu dài hạn.

Dự đoán giá cổ phiếu SNOW năm 2024 - Các yếu tố tăng giá

Yếu tố tăng giá đầu tiên đối với cổ phiếu Snowflake là báo cáo doanh thu gần đây, trong đó kết quả lạc quan cho thấy hoạt động kinh doanh tiềm năng. Tuy nhiên, khi cân nhắc mua, mức tăng trưởng doanh thu lý tưởng là 20% trở lên, mức này vẫn chưa đạt được. Trong trường hợp đó, cần theo dõi báo cáo thu nhập sắp tới để tìm vị thế mua phù hợp.

Các yếu tố tăng giá khác như đã đề cập:

- Danh sách ngày càng tăng của Snowflake về các khách hàng nổi tiếng, bao gồm các công ty Fortune 500, làm nổi bật vị thế thị trường vững chắc và tiềm năng tăng doanh thu liên tục của công ty.

- Các vụ mua lại và hợp tác chiến lược với các nhà cung cấp dịch vụ đám mây như AWS, Microsoft Azure và Google Cloud có thể nâng cao hơn nữa các dịch vụ và phạm vi thị trường của Snowflake.

- Với dự trữ tiền mặt đáng kể, bảng cân đối kế toán vững mạnh của Snowflake cho phép tiếp tục đầu tư vào R&D, tiếp thị và các vụ mua lại chiến lược. Sức mạnh tài chính này hỗ trợ các sáng kiến tăng trưởng dài hạn.

Dự đoán cổ phiếu Snowflake năm 2024 - Các yếu tố giảm giá

- Snowflake hiện đang được định giá quá cao so với doanh thu và thu nhập của công ty. Nếu thị trường cho rằng công ty được định giá quá cao, áp lực tiêu cực có thể tác động lên cổ phiếu Snowflake, đặc biệt là nếu tốc độ tăng trưởng chậm lại hoặc tâm lý thị trường hiện tại chuyển sang thái độ tránh rủi ro.

- Các nhà cung cấp dịch vụ đám mây nổi tiếng, bao gồm Amazon Web Services (AWS), Microsoft Azure và Google Cloud, mỗi nhà cung cấp đều cung cấp các giải pháp kho dữ liệu, tạo ra sự cạnh tranh đáng gờm đối với Snowflake. Nguồn lực và cơ sở khách hàng đáng kể của các đối thủ cạnh tranh này có thể cản trở việc mở rộng thị phần của Snowflake.

- Sự xuất hiện tiềm tàng của các đối thủ cạnh tranh mới có công nghệ tiên tiến có thể khiến Snowflake phải đối mặt với sự gián đoạn thị trường và dần mất đi lợi thế cạnh tranh.

III. Dự báo cổ phiếu Snowflake 2025

Trong dự báo hàng tuần cho SNOW, áp lực giảm đang diễn ra rất mạnh, cần được xác nhận đúng đắn bởi thị trường ổn định trên mức 180,00. Áp lực tăng giá thành công có thể kéo giá lên trên mức 220,00 vào cuối năm 2025.

Trong giá hàng tuần, SNOW giao dịch trong áp lực giảm mạnh, trong đó giá gần đây đã nắm bắt được thanh khoản mua từ mức cao 192,76 với động lực phản xung giảm giá. Hơn nữa, EMA 20 tuần cao hơn giá hiện tại, cho thấy áp lực giảm giá đang diễn ra.

Trong bối cảnh hiện tại, mức giá gần đây nhất dao động trên mức hỗ trợ 138,76, có thể là rào cản lớn đối với phe mua. Hơn nữa, áp lực bán gần đây nhất từ mức cao 227,84 được hỗ trợ bởi xu hướng giảm giá đang diễn ra bắt đầu từ mức cao năm 2021, có thể dẫn đến xu hướng giảm giá tiếp tục bất cứ lúc nào.

Dựa trên Dự báo cổ phiếu Snowflake năm 2025, nến giảm giá hàng tuần dưới mức 138,00 có thể thấy mức 110,58 là mức hỗ trợ hợp lệ. Tuy nhiên, thị trường tăng giá vào năm 2025 cần có sự hình thành đáy thích hợp từ khu vực 110,00.

Về phía giảm giá, việc tiếp tục giảm xuống dưới đường xu hướng hỗ trợ có thể khiến giá giảm xuống dưới đường tâm lý 100,00.

A. Những thông tin chi tiết khác về dự đoán giá cổ phiếu Snowflake năm 2025

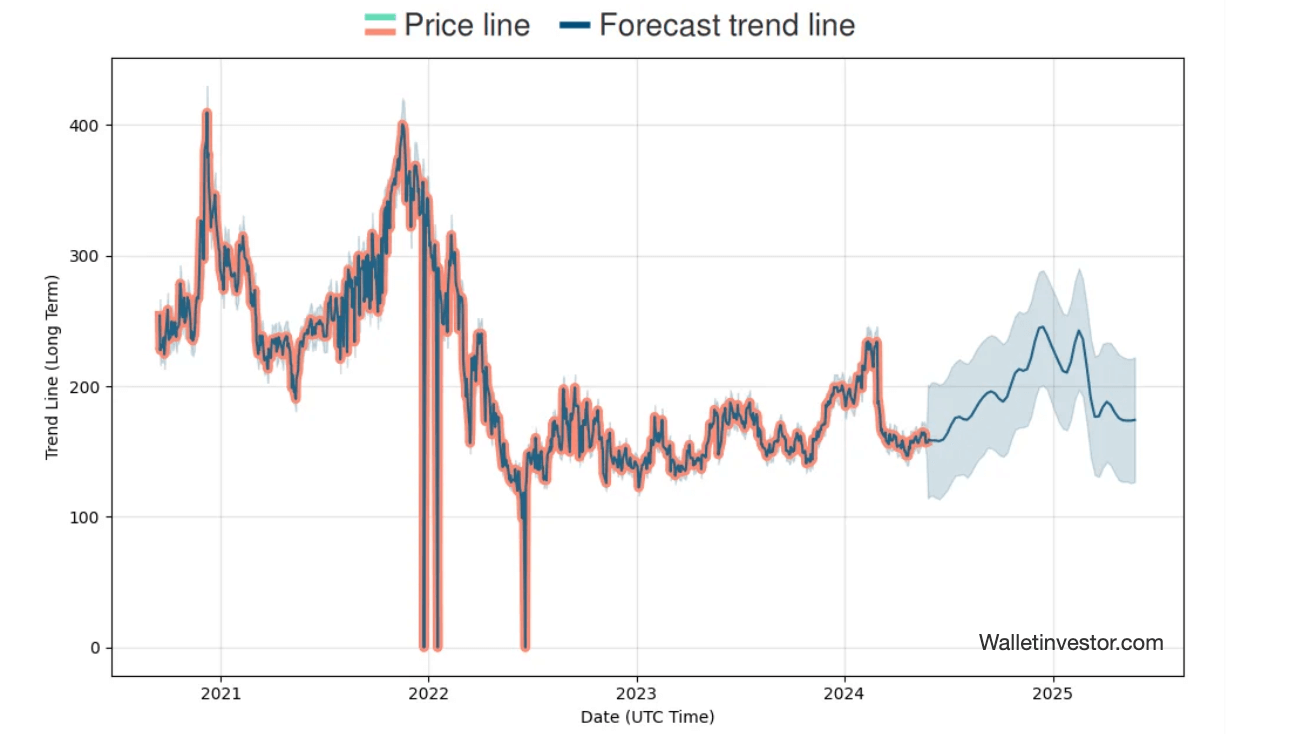

Nguồn: walletinvestor

Theo báo cáo gần đây từ Walletinvestor, cổ phiếu Snowflake được dự báo sẽ tiếp tục điều chỉnh trong những năm tới, trong đó mức dự báo cao nhất vào năm 2025 là 220,00. Sau khi đạt đỉnh, cổ phiếu SNOW dự kiến sẽ điều chỉnh thấp hơn và giảm xuống dưới đường tâm lý 200,00 vào cuối năm.

Nguồn: marketwatch

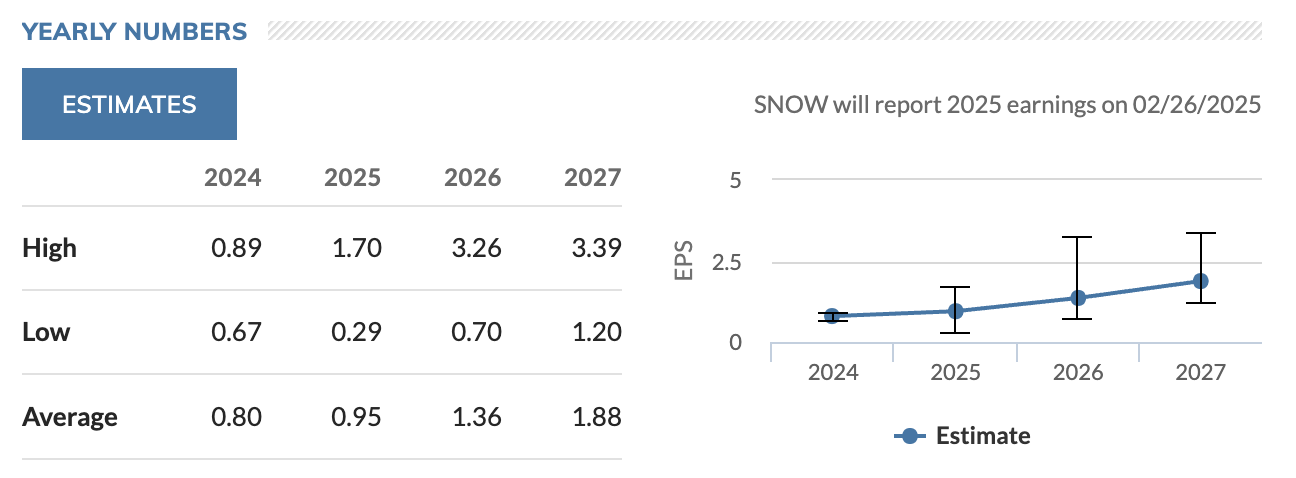

Một báo cáo khác từ Marketwatch cho rằng báo cáo thu nhập lạc quan vào năm 2025 sẽ có kết quả tích cực, với đường cong tăng trong báo cáo thu nhập. Theo dự đoán của các nhà phân tích, Thu nhập trên mỗi cổ phiếu có thể đạt tới 1,70 đô la vào năm 2025 trước khi đạt 3,26 đô la mỗi năm vào năm 2026.

B. Các yếu tố chính cần theo dõi để dự báo cổ phiếu SNOW năm 2025

Dự báo thu nhập của SNOW năm 2025

Theo dự báo thu nhập hiện tại của SNOW, báo cáo thu nhập sắp tới có thể tiếp tục tăng trưởng sau năm 2025. Theo báo cáo hiện tại, dự báo EPS cho năm 2025 là 1,00 USD, cao hơn mức 0,63 USD của năm 2024.

Trong trường hợp đó, báo cáo thu nhập lạc quan vào năm 2024 và 2025 có thể là yếu tố tăng giá cho cổ phiếu SNOW.

Phân khúc doanh thu của SnowFlake theo quốc gia

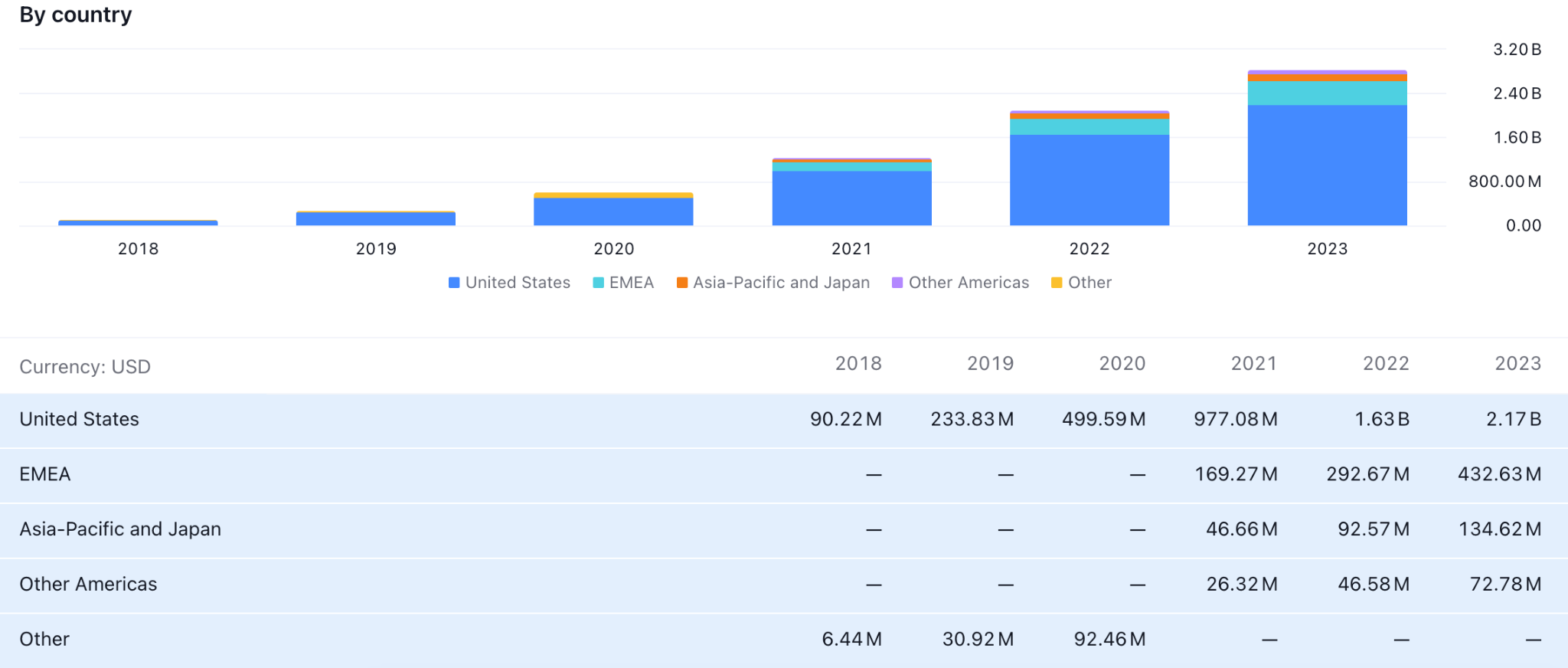

Theo báo cáo cả năm gần đây, SNOW có phân khúc doanh thu lớn nhất tại Hoa Kỳ. Năm 2023, doanh thu từ Hoa Kỳ đạt 2,17 tỷ đô la, đây là con số cao nhất trong những năm trước. Do đó, chúng tôi có thể kỳ vọng doanh thu của công ty này sẽ chịu ảnh hưởng của các yếu tố kinh tế vĩ mô của Hoa Kỳ. Chủ yếu, quyết định về lãi suất và chính sách tiền tệ của Cục Dự trữ Liên bang có thể ảnh hưởng trực tiếp đến giá cổ phiếu SNOW vào năm 2024 và 2025.

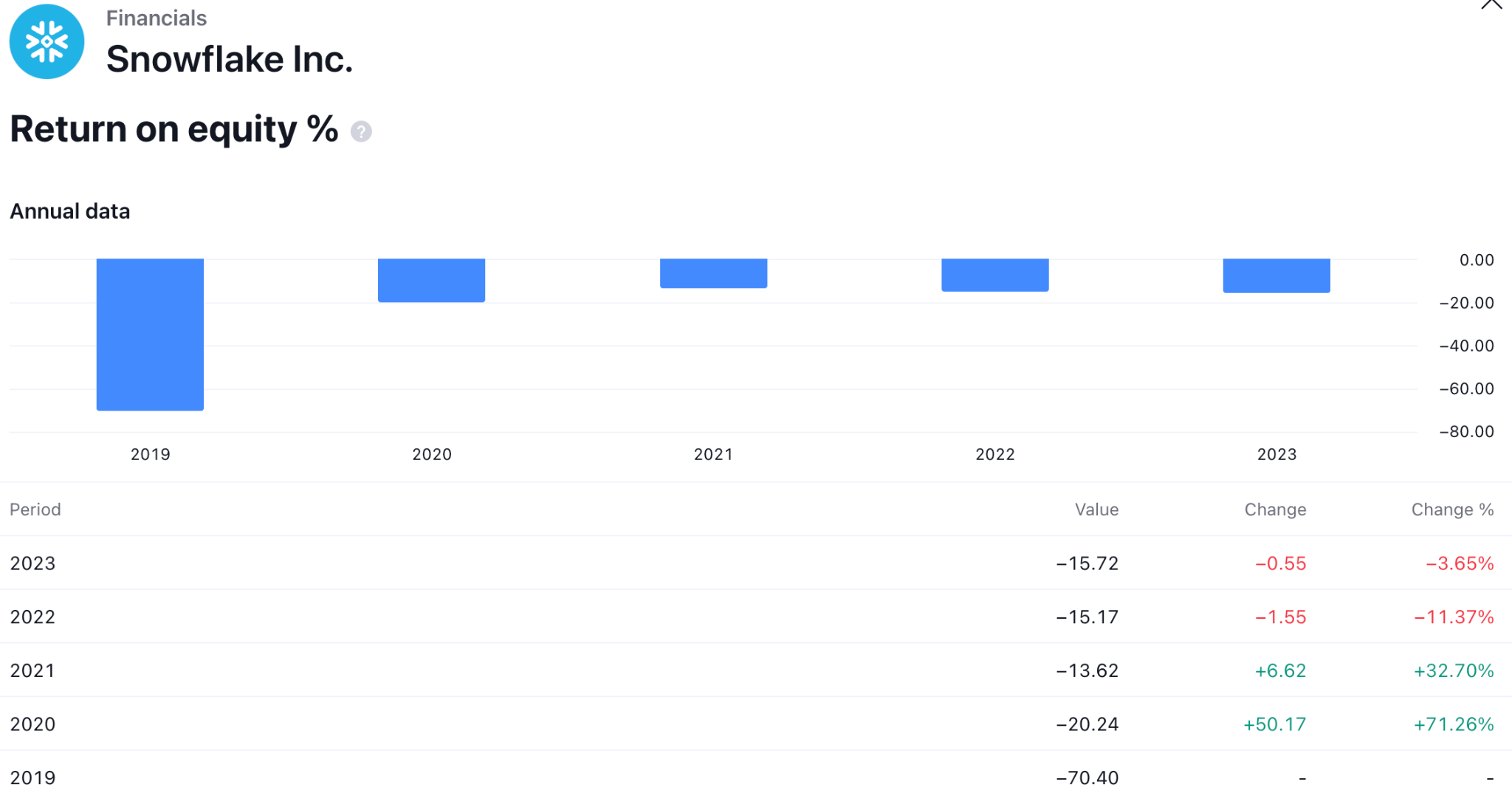

Phân tích lợi nhuận trên vốn chủ sở hữu của SnowFlake

Lợi nhuận trên vốn chủ sở hữu của Snowflake không cho thấy triển vọng tích cực trong những năm gần đây. Lợi nhuận trên vốn chủ sở hữu đo lường thu nhập ròng của công ty chia cho vốn chủ sở hữu của cổ đông. Vì các con số hiện tại là số âm, chúng ta có thể coi lợi nhuận của cổ đông là số âm.

Tuy nhiên, con số ROE thấp nhất vào năm 2019, khi nó tiếp tục tăng. Dữ liệu mới nhất cho năm 2023 là -15,72, vẫn nằm trong vùng âm. Trong trường hợp đó, chúng ta có thể mong đợi mức tăng ổn định từ cổ phiếu Snowflake khi ROE vượt quá điểm trung lập và đạt đến vùng dương.

Dự đoán cổ phiếu SNOW năm 2025 - Các yếu tố tăng giá

- Snowflake đã chứng minh được sự tăng trưởng doanh thu ổn định, với mức tăng đáng kể về doanh thu theo năm. Báo cáo thu nhập gần đây nhất của công ty cho thấy những con số tăng trưởng ấn tượng, nhấn mạnh khả năng mở rộng quy mô và thu hút khách hàng mới. Quyết định mở rộng doanh thu của ban quản lý sẽ là yếu tố quan trọng cần xem xét để đánh giá dự báo doanh thu sắp tới.

- Nền tảng Data Cloud sáng tạo của Snowflake, cho phép chia sẻ dữ liệu và cộng tác liền mạch trên nhiều môi trường đám mây khác nhau, là một yếu tố khác biệt chính. Việc liên tục cải tiến và có các tính năng mới có thể thu hút thêm nhiều khách hàng hơn.

- Việc phát triển các giải pháp phù hợp cho các ngành cụ thể, chẳng hạn như chăm sóc sức khỏe, tài chính và bán lẻ, có thể giúp Snowflake chiếm lĩnh các thị trường ngách và tạo sự khác biệt so với các đối thủ cạnh tranh.

Dự đoán cổ phiếu Snowflake năm 2025 - Các yếu tố giảm giá

- Khi trưởng thành, tốc độ tăng trưởng của Snowflake có thể chậm lại. Việc công ty không thể duy trì tốc độ tăng trưởng mạnh mẽ trong lịch sử có thể dẫn đến sự mất lòng tin của nhà đầu tư và sự sụt giảm sau đó trong định giá cổ phiếu.

- Dự báo doanh thu có thể bị ảnh hưởng xấu do tốc độ mở rộng giảm ở những khách hàng hiện tại hoặc tốc độ tăng trưởng chậm hơn dự kiến trong việc thu hút khách hàng mới.

- Căng thẳng địa chính trị, suy thoái kinh tế, lạm phát hoặc lãi suất tăng đều có thể khiến các tổ chức giảm chi tiêu cho CNTT, điều này có thể ảnh hưởng đến tăng trưởng doanh thu của Snowflake. Các tổ chức có thể lựa chọn hoãn hoặc cắt giảm chi tiêu cho các giải pháp dữ liệu đám mây trong thời kỳ kinh tế bất ổn.

- Biến động thị trường kéo dài và những thay đổi trong tâm lý nhà đầu tư liên quan đến cổ phiếu công nghệ tăng trưởng cao có khả năng gây ra những biến động đáng kể về giá cổ phiếu.

IV. Dự báo cổ phiếu SNOW năm 2030 và xa hơn

SNOW vẫn chịu áp lực do áp lực bán đang diễn ra. Tuy nhiên, sự đảo ngược tăng giá từ sự đột phá kênh có thể là một cơ hội dài hạn tiềm năng, nhắm đến mức $405,00 vào cuối năm 2030.

Trong khung thời gian hàng tháng, động lực chung của thị trường là giảm, trong đó giá gần đây nhất vẫn nằm trong kênh tăng dần. Vì xu hướng thị trường hiện tại là giảm, nên bất kỳ sự tiếp diễn giảm nào từ sự đột phá của kênh đều có thể là cơ hội bán khống hợp lệ đối với cổ phiếu SNOW.

Trong dự báo dài hạn, giá cổ phiếu SNOW dao động dưới mức quan trọng nhất kể từ khi thành lập, điều này cũng chỉ ra tín hiệu giảm giá hợp lưu.

Dựa trên Dự báo cổ phiếu SNOW 2030 và hơn thế nữa, các nhà đầu tư nên theo dõi chặt chẽ cách giá giao dịch tại ngưỡng hỗ trợ kênh ngắn hạn, nơi hình thành đáy hợp lệ đang chờ xử lý. Tín hiệu mua đầu tiên có thể xuất hiện sau khi có áp lực giảm giá dưới mức hỗ trợ 110,68 với sự đảo chiều tăng giá ngay lập tức. Tuy nhiên, cách tiếp cận tăng giá bảo thủ đối với cổ phiếu Snowflake là tìm ra động lực tăng giá và mua vào khi giai đoạn tích lũy lại kết thúc.

Trong cả hai trường hợp, mục tiêu chính của cổ phiếu SNOW là kiểm tra đường tâm lý 300,00. Hơn nữa, thị trường ổn định trên mức kháng cự 237,34 có thể mở rộng áp lực mua lên trên mức 405,00 vào cuối năm 2030.

A. Những thông tin chi tiết khác về dự đoán giá cổ phiếu Snowflake từ năm 2030 trở đi

Theo báo cáo từ Nasdaq.com, Snowflake đã kiếm được 2 tỷ đô la doanh thu hàng năm từ 7.828 khách hàng. Tuy nhiên, ban quản lý dự đoán thị trường mục tiêu của công ty sẽ đạt 248 tỷ đô la vào năm 2026. Snowflake đang trong giai đoạn đầu tiên của việc mạo hiểm vào các thị trường toàn cầu, bằng chứng là 81% doanh thu của công ty được tạo ra ở Châu Mỹ.

Mặc dù các nhà đầu tư có thể đặt nhiều kỳ vọng vào năm 2030, Snowflake đang ở vị thế chiến lược để khẳng định mình là một thế lực thống trị trong ngành dữ liệu trong dài hạn, biến công ty trở thành một lựa chọn đầu tư an toàn về mặt tài chính trong tương lai gần.

Một báo cáo khác từ 247wallst cho thấy Snowflake đã thành công trong việc tạo dựng niềm tin to lớn của các nhà đầu tư vào triển vọng phát triển và chiến lược kinh doanh của mình. Tương lai đầy hứa hẹn của công ty dựa trên nền tảng dữ liệu mang tính đột phá, tiềm năng thị trường đáng kể và quá trình chuyển đổi kỹ thuật số lan tỏa trong nhiều ngành công nghiệp. Kết hợp với xu hướng hiệu suất tài chính tích cực, giá cổ phiếu SNOW có thể tăng đáng kể vào năm 2030.

Dựa trên mức tăng trưởng doanh thu và biên lợi nhuận bền vững của công ty, duy trì tốc độ tăng trưởng trung bình hàng năm là 25% cho đến năm 2030, thu nhập trên mỗi cổ phiếu (EPS) dự kiến vào năm 2030 có thể xấp xỉ 5,00 đô la, tính gộp hàng năm từ mức cơ sở năm 2024. Dựa trên tỷ lệ giá trên thu nhập (P/E) vừa phải là 50 cho năm 2030, thấp hơn P/E hiện tại là 209 nhưng tính đến sự nén định giá theo thời gian, giá cổ phiếu triển vọng vào năm 2030 có thể được tính như sau: EPS năm 2030 (5,00 đô la) nhân với P/E năm 2030 (50) bằng 250 đô la.

Dựa trên mức tăng trưởng dự kiến trong nửa thập kỷ tiếp theo, triển vọng cho thấy giá cổ phiếu Snowflake có thể đạt khoảng 250 đô la vào năm 2030. Tuy nhiên, giá trị chính xác sẽ phụ thuộc vào các sự kiện sắp tới.

B. Các yếu tố chính cần theo dõi để dự báo cổ phiếu Snowflake năm 2030 và xa hơn

Phân khúc điện toán đám mây SNOW

Snowflake cho thấy sự gia tăng đáng kể trong các nền tảng dữ liệu dựa trên đám mây, với doanh thu cả năm mới nhất cho phân khúc dựa trên đám mây đạt 2,67 tỷ đô la vào năm 2023.

Hơn nữa, báo cáo thu nhập sắp tới có thể là tích cực, vì hoạt động kinh doanh dựa trên đám mây có thể tăng vọt trong năm tới. Theo dự báo hiện tại, vốn hóa thị trường của hoạt động kinh doanh dựa trên đám mây có thể tăng 20% mỗi năm.

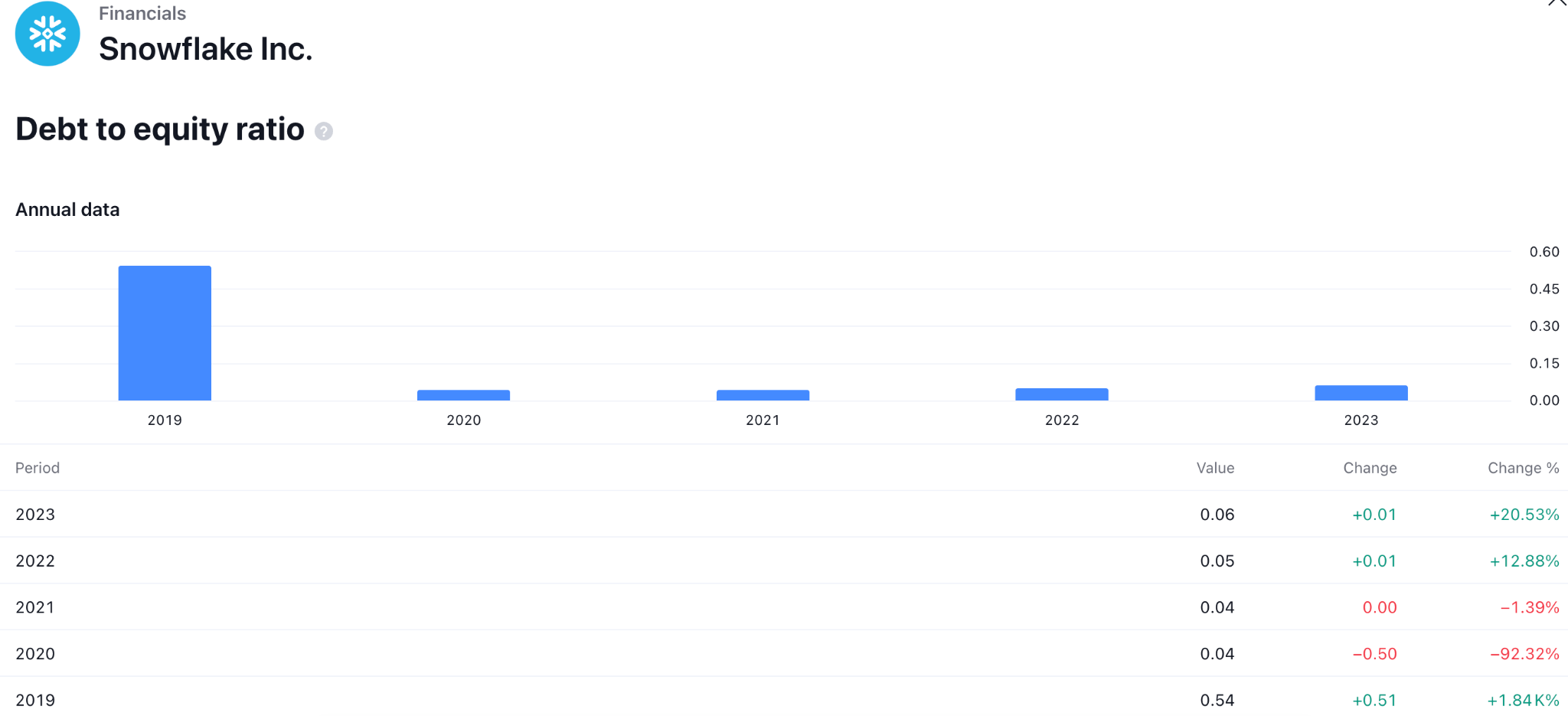

Phân tích nợ trên vốn chủ sở hữu của SNOW

Tỷ lệ nợ trên vốn chủ sở hữu được sử dụng để đánh giá đòn bẩy tài chính của công ty và đo lường mức độ công ty tài trợ cho hoạt động của mình thông qua nợ so với các quỹ do công ty sở hữu hoàn toàn.

Theo quan sát hiện tại, SNOW có triển vọng tích cực. Tỷ lệ nợ trên vốn chủ sở hữu của công ty đã tăng từ 0,04 lên 0,06 từ năm 2020 đến năm 2023 trong cả năm. Nếu công ty duy trì được tốc độ tăng trưởng, chúng tôi có thể kỳ vọng giá cổ phiếu SNOW sẽ tăng trong dài hạn.

Dự báo về Snowflake năm 2030 và hơn thế nữa - Các yếu tố tăng giá

- Thị trường kho dữ liệu đám mây dự kiến sẽ mở rộng đáng kể trong những năm tới do các yếu tố như sự phát triển của điện toán đám mây, phân tích dữ liệu lớn và Internet vạn vật. Snowflake, với tư cách là công ty dẫn đầu thị trường trong ngành này, đang có vị thế chiến lược để tận dụng sự mở rộng này.

- Với kiến trúc dựa trên đám mây, Snowflake có thể mở rộng quy mô để đáp ứng các yêu cầu dữ liệu ngày càng mở rộng của doanh nghiệp. Hơn nữa, kiến trúc của công ty ưu tiên hiệu quả, cho phép người dùng truy vấn các tập dữ liệu mở rộng một cách hiệu quả và nhanh chóng.

- Snowflake đã được công nhận vì những nỗ lực tiên phong trong lĩnh vực kho dữ liệu. Việc liên tục phân bổ nguồn lực cho nghiên cứu và phát triển có thể giúp công ty duy trì lợi thế cạnh tranh và giới thiệu các thuộc tính và chức năng mới hấp dẫn khách hàng của mình.

Dự đoán cổ phiếu SNOW năm 2030 và xa hơn nữa - Các yếu tố giảm giá

- Amazon Redshift, Microsoft Azure Synapse Analytics và Google BigQuery, cùng với các đối thủ cạnh tranh lớn khác trong ngành kho dữ liệu đám mây, thường xuyên cạnh tranh giành thị phần. Sự cạnh tranh này có thể gây áp lực về giá và biên lợi nhuận lên Snowflake.

- Cơ sở hạ tầng của Snowflake chủ yếu phụ thuộc vào các nhà cung cấp dịch vụ đám mây như Amazon Web Services (AWS) và Microsoft Azure. Một hậu quả tiềm ẩn của việc tăng giá hoặc sửa đổi các điều khoản dịch vụ của các nhà cung cấp này là khả năng lợi nhuận của Snowflake sẽ giảm.

- Bối cảnh của kho dữ liệu liên tục thay đổi. Các công nghệ mới nổi có thể đe dọa đến mô hình kinh doanh hiện tại của Snowflake. Tính sáng tạo và khả năng thích ứng là điều cần thiết để doanh nghiệp luôn đi đầu.

V. Lời kết

A. Triển vọng cổ phiếu Snowflake

Bất chấp áp lực giá gần đây, những tiến bộ chiến lược của Snowflake trong AI và quan hệ đối tác, đặc biệt là với Nvidia, đã đặt nền tảng vững chắc cho sự tăng trưởng trong tương lai.

Hãy cùng xem dự báo giá cho cổ phiếu SNOW:

- 2024: Các nhà phân tích đã đưa ra nhiều mục tiêu giá khác nhau, với ước tính dao động từ 105 đến 240 đô la. Một đợt đột phá tăng giá có thể đẩy giá lên khoảng 180 đô la vào cuối năm 2024, với giả định rằng công ty có thể tận dụng các mối quan hệ đối tác gần đây và duy trì đà tăng trưởng.

- 2025: Dự báo cho năm 2025 cho thấy cổ phiếu Snowflake có thể đạt mức cao tới 220 đô la. Điều này giả định rằng công ty có thể tiếp tục mở rộng các sản phẩm cung cấp và duy trì tăng trưởng doanh thu.

- 2030: Dự báo dài hạn đặc biệt lạc quan. Giả sử tốc độ tăng trưởng kép hàng năm là 25%, EPS ước tính cho năm 2030 có thể vào khoảng 5,00 đô la. Với tỷ lệ P/E vừa phải là 50, điều này có thể đưa giá cổ phiếu SNOW lên khoảng 250 đô la vào năm 2030.

B. Giao dịch CFD cổ phiếu SNOW với VSTAR

Nếu bạn đang cân nhắc giao dịch CFD (Hợp đồng chênh lệch) cổ phiếu SNOW, sàn giao dịch VSTAR cung cấp một số tính năng có thể sẽ khá hấp dẫn như:

- Giao dịch CFD cho phép bạn "kiếm tiền" từ việc khuếch đại lợi nhuận tiềm năng với đòn bẩy phù hợp.

- Thực hiện hoạt động giao dịch của bạn dưới sự quản lý của nhiều công ty môi giới, nơi mà tính bảo mật của quỹ là mục tiêu chính.

- Ứng dụng di động cho phép các nhà đầu tư giao dịch với tính di động tối đa, mua và bán một công cụ giao dịch bất cứ lúc nào, bất cứ nơi đâu.

- Giao dịch hợp đồng chênh lệch CFD SNOW, các nhà giao dịch có thể hưởng lợi từ cả việc bán (short) và mua (long).

- Mở rộng danh mục giao dịch sang các cổ phiếu, chỉ số, kim loại quý, hàng hóa, cặp tiền tệ và tiền điện tử khác.

Tiềm năng tăng trưởng đáng kể của Snowflake, được thúc đẩy bởi nền tảng dữ liệu tiên phong và các sáng kiến chiến lược, định vị công ty này tốt trong bối cảnh cạnh tranh của kho dữ liệu điện toán đám mây. Điều này mang đến cả cơ hội và rủi ro cho các nhà đầu tư đang cân nhắc Hợp đồng chênh lệch (CFD).

FAQ

1. Snowflake có phải là cổ phiếu tốt để mua vào lúc này không?

Snowflake Inc. (SNOW) hiện được Zacks xếp hạng 3 (Giữ), cho thấy dự kiến cổ phiếu này sẽ hoạt động theo xu hướng chung của thị trường chứng khoán Mỹ trong thời gian tới.

2. Cổ phiếu SNOW sẽ có giá trị bao nhiêu trong 5 năm tới?

Các dự báo cho thấy cổ phiếu SNOW có thể đạt khoảng 405 USD vào năm 2030.

3. Tương lai của cổ phiếu SNOW sẽ thế nào?

Tương lai của cổ phiếu SNOW cho thấy tiềm năng tăng trưởng, với đánh giá đồng thuận từ các nhà phân tích là Mua vừa phải. Công ty cũng được coi là một công ty mạnh trong thị trường AI tạo sinh.

4. Nhà đầu tư lớn nhất vào Snowflake là ai?

Các cổ đông tổ chức lớn nhất gồm có Vanguard Group Inc. và Blackrock Inc. Còn Iconiq Strategic Partners V LP là cổ đông cá nhân lớn nhất của Snowflake.