一.近期CCL股价表现

嘉年华2024年开启强劲的一年

嘉年华近年来经历了重大转变。该公司在三月下旬发布的最新第一季度财报中创造了多项记录。收入同比增长 23% 至 54 亿美元,超过 2019 年第一季度创下的疫情前高点 47 亿美元。

这一增长是由更高的预订价格和引入新船增加的运力推动的。第一季度,调整后息税折旧摊销前利润(EBITDA)从上年同期的3.82亿美元增至8.71亿美元。

目前,邮轮旅游比以往任何时候都更受欢迎,嘉年华旗下众多品牌的需求也十分强劲。

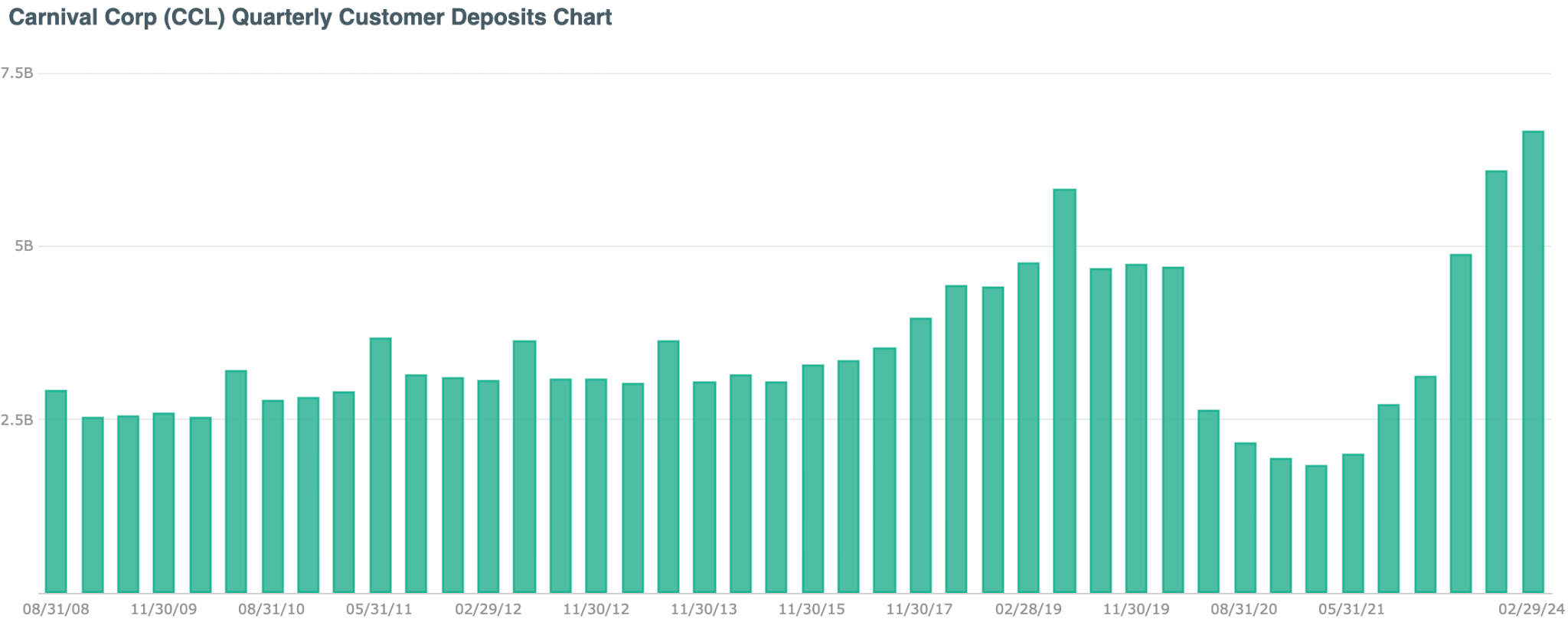

CCL客户存款猛增

来源:discoverci

一个具有重要洞察力的指标是消费者存款从 2023 年第一季度的 57 亿美元增加到 70 亿美元。这些未来航程的初始付款(称为押金)表明了公司的进展和预期收入。嘉年华总裁兼首席执行官乔什·温斯坦 (Josh Weinstein) 在最近的财报电话会议上强调了以下几点:

2024 年初观察到的趋势促使管理层提高了全年指引。嘉年华将调整后的 EBITDA 预测从 56 亿美元修改为约 56.3 亿美元。

此外,该公司还将 2024 年预计调整后每股收益从 12 月的 0.93 美元更新为约 0.98 美元。嘉年华预计将于2024年实现自2019财年以来首次盈利。

嘉年华公司业务合并

嘉年华公司 (CCL) 打算将其 P&O Cruises Australia 品牌与嘉年华合并。此次调整旨在提高南太平洋地区的运营效率。嘉年华股价因这一消息而出现积极走势,为最近乐观的盈利报告增添了色彩。因此,投资者可能会认为这对股价来说是一个积极因素,但在预测价格走势之前还需要更多线索。

嘉年华邮轮公司总裁 Christine Duffy 表示,她很高兴有机会向该地区更多的邮轮乘客介绍我们的一些创新技术,从而向澳大利亚 P&O 邮轮公司的历史和传统致敬。

韦恩斯坦表示:“在接下来的几个月中,我们将探索如何庆祝和表彰澳大利亚 P&O 邮轮公司,它是我们遗产的重要组成部分,也是南太平洋旅游业的重要贡献者。” “我们感谢 P&O Cruises Australia 的客人、员工、旅行顾问合作伙伴、公职人员和目的地与我们公司的联系,并致力于在嘉年华不断前进的过程中加强这种关系。”

专家对 2024 年、2025 年、2030 年及以后CCL股价预测的见解

嘉年华股价(CCL)仍处于底部横盘整理,表明折扣价存在做多机会。然而,购买股价需要从技术和基本面角度进行适当的验证。

在对 2024 年、2025 年、2030 年及以后的 CCL 股价进行深入预测之前,让我们看看分析师对嘉年华股价的看法:

|

供应商 |

2024年 |

2025年 |

2030 年及以后 |

|

币价预测 |

18.57 美元 |

24.30 美元 |

49.00 美元 |

|

硬币法典 |

14.90 美元 |

16.47 美元 |

18.99 美元 |

|

股价扫描 |

8.84 美元 |

16.35 美元 |

$56.48 |

二. 2024年CCL股价预测

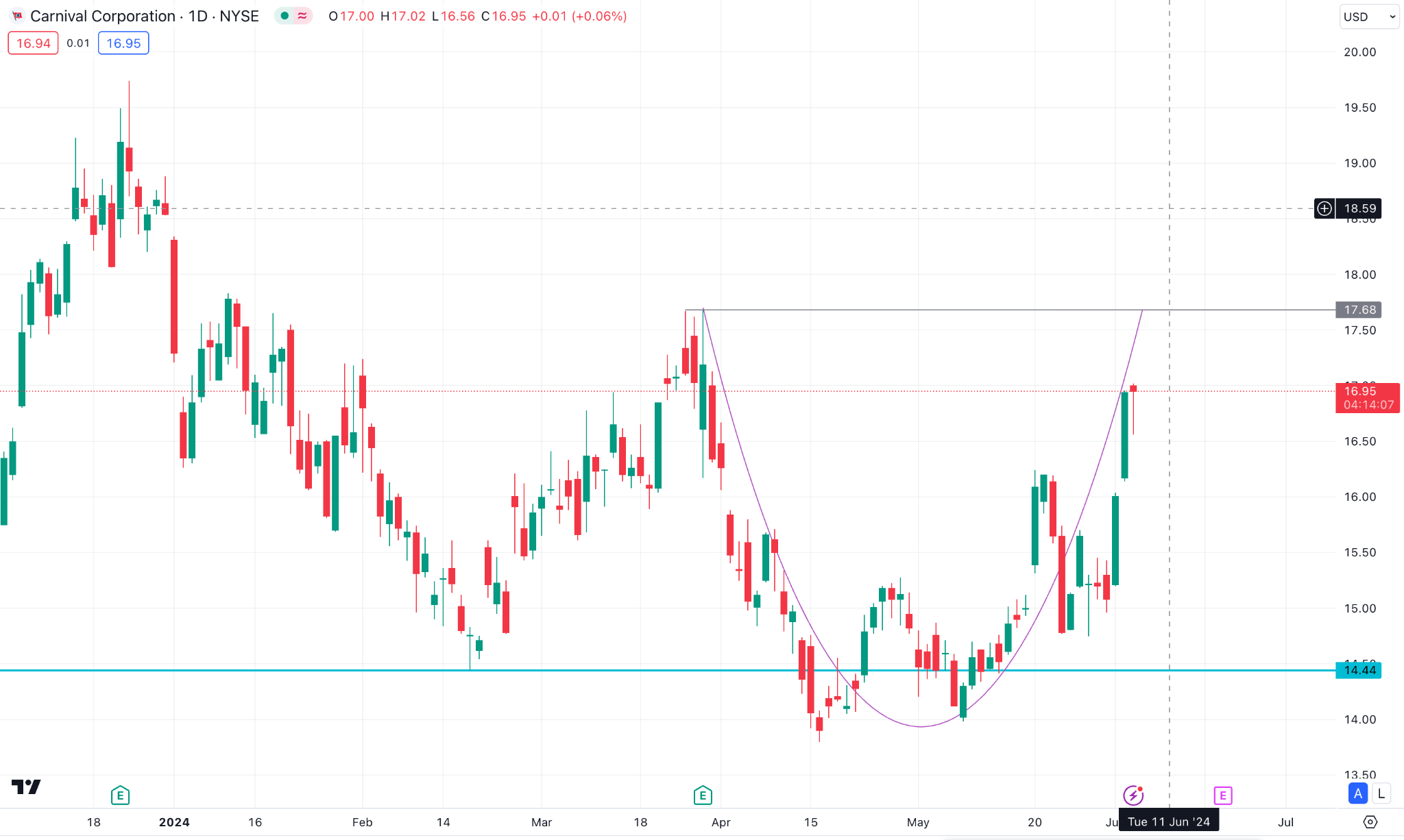

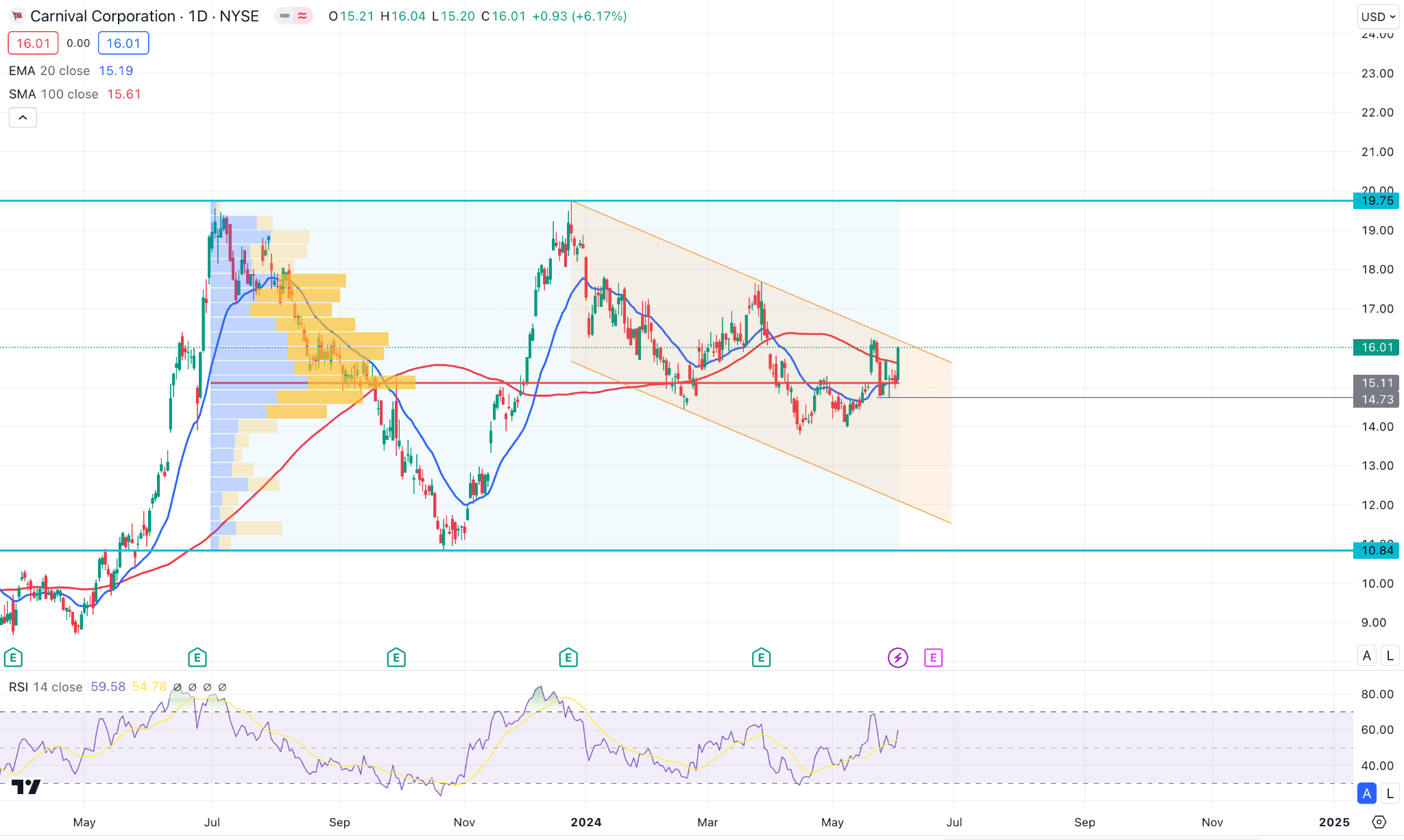

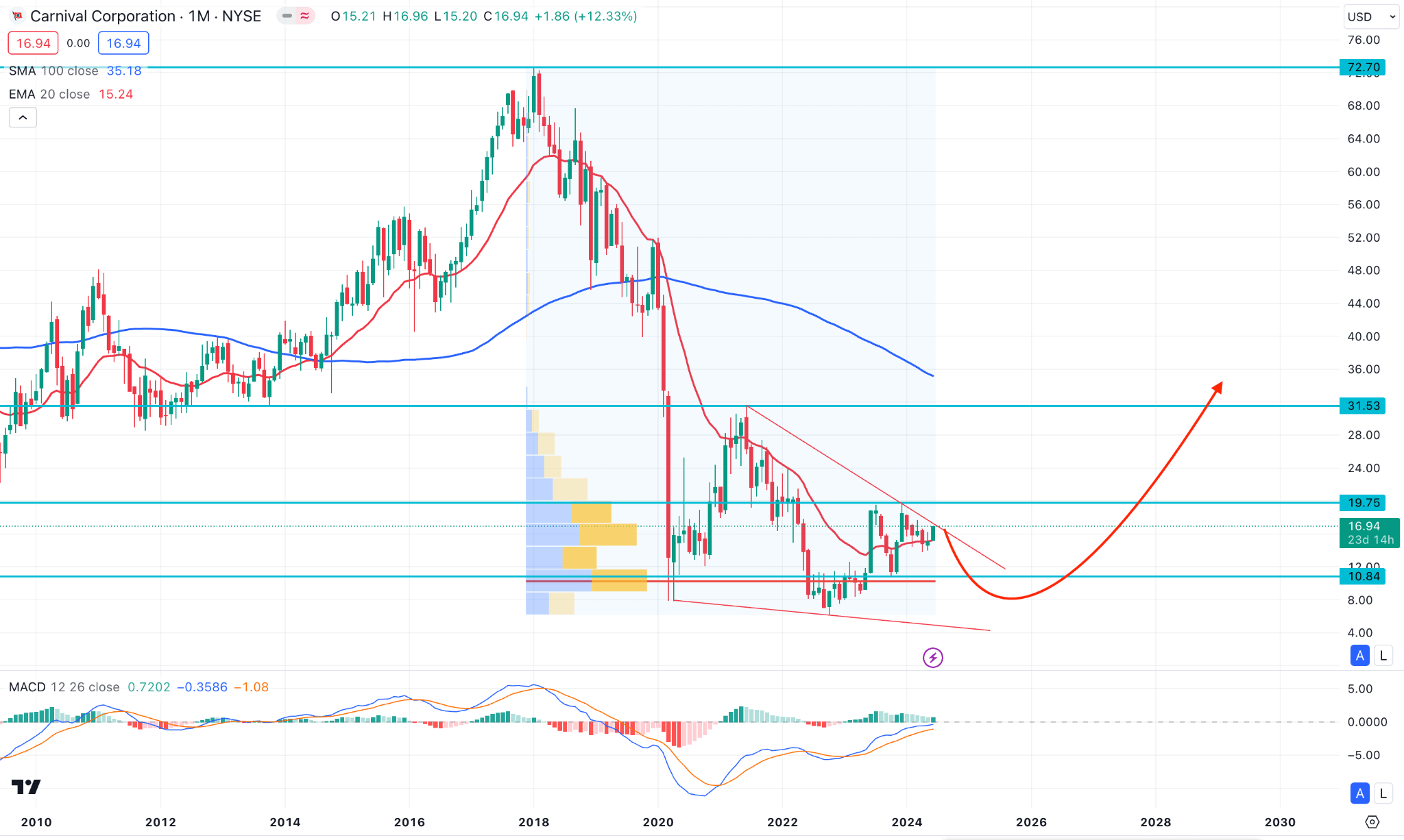

CCL 最近几天一直横盘整理,如果突破通道阻力,可能会在 2024 年底前将上行压力扩大至 19.75 水平。

CCL日线图上,近期价格呈现横盘动能,下行通道活跃。潜在的突破将是趋势逆转的第一个迹象。

在更广泛的背景下,来自10.84低点的长期买盘压力伴随着反冲动的看涨压力,但未能突破19.75关键阻力位。随后,横向动能跌破 50% 斐波那契回撤位,并立即出现看涨逆转。在这种情况下,潜在的看涨持续可能是一个趋势交易机会,目标是现有的近期高点。

在主图表中,动态 100 日简单移动平均线和 20 日指数移动平均线持平,表明横向势头。此外,14日相对强弱指数(RSI)显示50.00一线上方存在买盘压力,可能会延伸至70.00超买区域上方。

从每日的市场前景来看,近期的买盘压力在高成交量线上方有效。因此,高于 16.32 高点的有效日蜡烛可能是保守的多头策略,目标是 19.75 水平。

然而,如果继续跌破 14.73 水平,跌幅可能会扩大至 10.44 支撑位。

A. 2024 年其他 CCL 股价预测见解

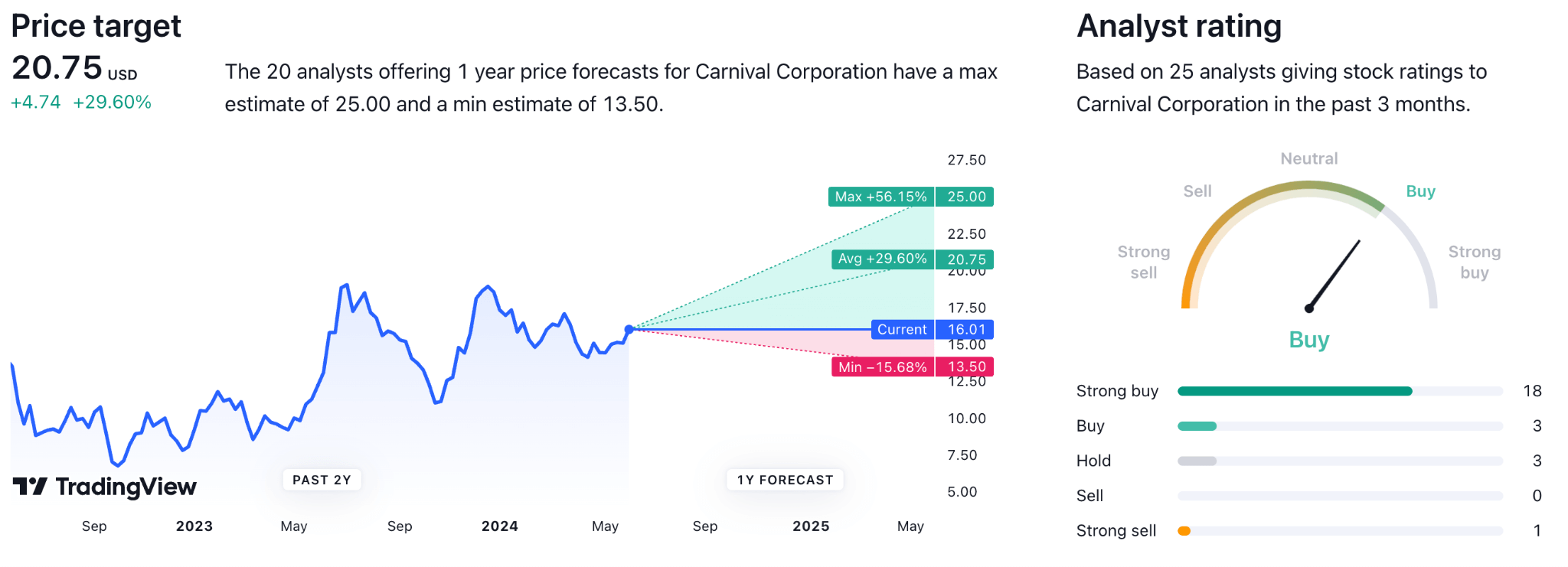

根据 TradingView 目前的预测,一年期预测称该股可能上涨至 25.00 水平,较当前价格上涨 56%。然而,平均预测增长率为 20.75 水平。

该分析来自 25 名分析师,其中 18 名分析师预计将强力买入,其中 3 名分析师仍持有,其中 1 名分析师预计将强力卖出。

根据 Benzinga 最近的报告,假设的差异可能会严重影响分析师的价格目标和建议。对于嘉年华,没有任何分析师提出负面建议。十四位分析师提供了有利的评级,其中 Stifel 提供了最高的 CCL 目标价,为 26 美元,Truist Securities 提供了最低的 CCL 目标价,为 17 美元。

B. 2024 年嘉年华股价预测值得关注的关键因素

2024 年CCL每股收益预测

EPS大幅亏损-892.23%后,CCL仍保持增长,最新的EPS预测显示2024年第一季度增长20.74%。由于公司连续六个多季度保持正EPS,我们预计将出现积极结果2024 年。此外,预计 2024 年第三季度每股收益为 1.10 美元,为有史以来最高。如果该公司能够维持当前盈利报告的曲线,我们可能预计很快就会出现购买压力。

CCL现金流量

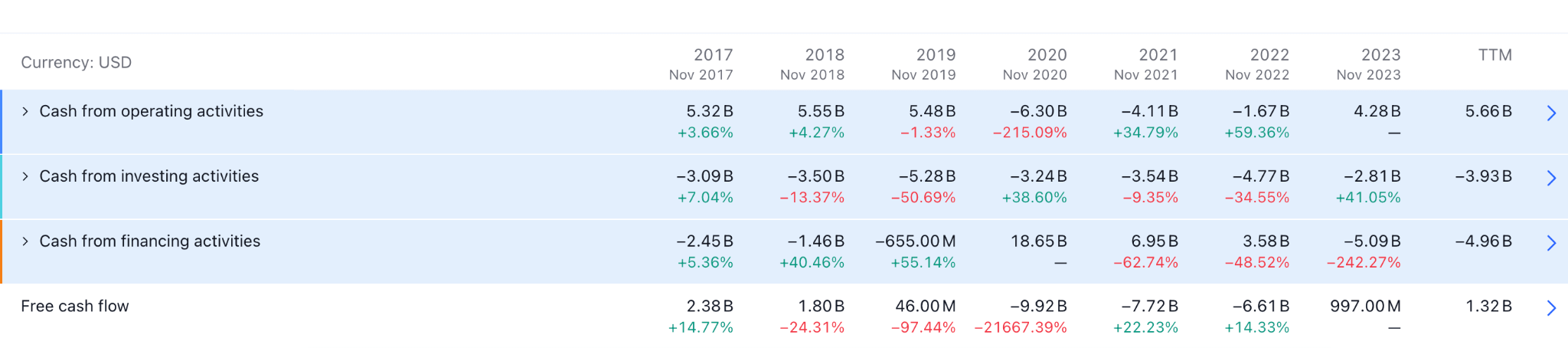

嘉年华在大流行之前的债务约为 100 亿美元,这是规模较大、信誉良好的公司的惯例债务金额。尽管债务因大流行而增加了约300亿美元,但额外减少200亿美元将使其恢复到大流行前的水平。

嘉年华在减少债务方面取得了显着进展,债务一度超过 400 亿美元。该公司于 2023 年成功偿还了其中 60 亿美元的债务。嘉年华表现良好,其 54 亿美元的流动资产以及利用不断扩大的运营现金流进一步减少债务就证明了这一点。 2023 年,该公司将获得 43 亿美元的运营现金,处于继续管理和减少债务的有利位置。

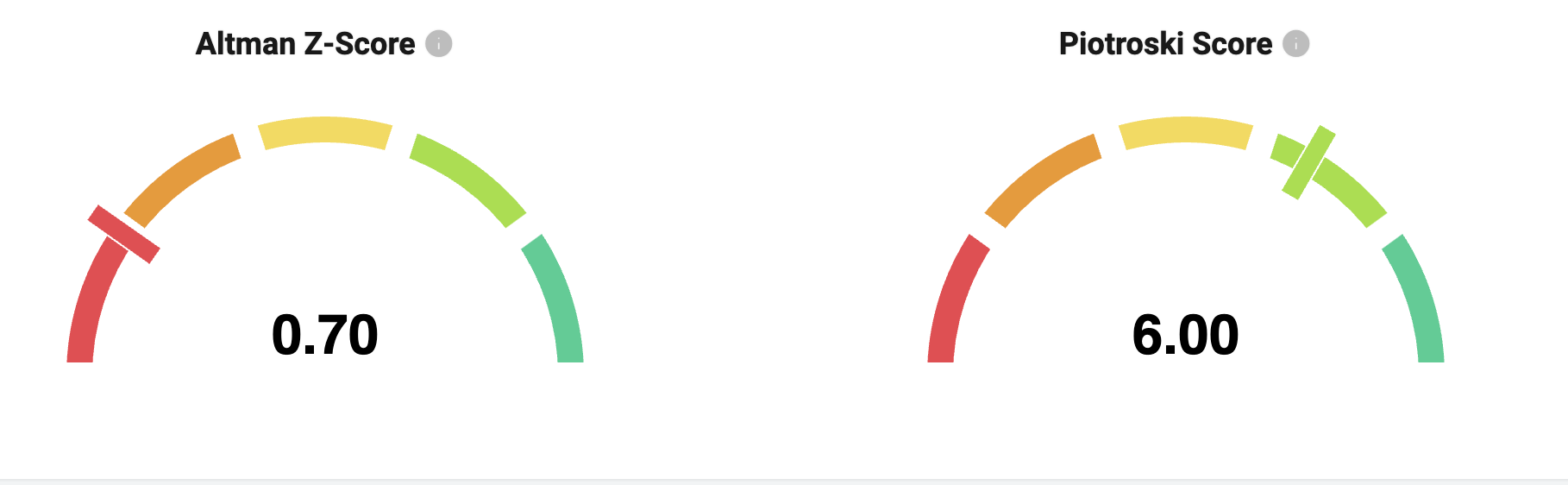

嘉年华主要财务得分

资料来源:stockinvest.us

Altman Z 分数是用于确定公司是否可能申请破产的指标。任何低于 1.8 的数字都被视为有风险的位置。嘉年华目前的得分为0.70,这表明该公司需要表现更好以消除破产的可能性。

Piotroski 分数是确定股价估值的另一个指标。数字越高,越稳定,数字8-9被认为是最强的位置。对于CCL来说,目前的数字是6.0,这表明估值处于中等水平。

2024 年嘉年华游轮股价预测 - 看涨因素

- 嘉年华在减少债务方面取得了显着进展。 2023 年,该业务在超过 400 亿美元的巅峰之后,又收回了 60 亿美元。随着公司利用不断扩大的运营现金(到 2023 年将达到 43 亿美元),这种模式预计将持续下去。持续的债务削减举措增强了嘉年华的财务状况并增强了投资者的信任。

- 嘉年华保持着强劲的流动性状况,其可用资金为 54 亿美元,流动比率为 0.36。该公司可观的流动性使其能够应对经济低迷并寻求业务扩张。

- 自疫情结束以来,嘉年华披露了强劲的预订模式和上升的入住率,这预示着 2024 年收入的扩张。消费者对旅游业的信心也预示着 CCL 的积极前景。

2024 年 CCL 股价预测 - 看跌因素

- 一个巨大的障碍是来自其他邮轮公司的激烈竞争,特别是那些复苏较快且财务状况较强的邮轮公司。例如,皇家加勒比和挪威邮轮公司已经展现了更强劲的复苏轨迹。

- 嘉年华公司在大流行期间为维持运营而积累了大量债务。由于其投资于扩张和机队增强的能力有限,该公司的财务可能会因这笔债务的高利息支付而紧张。

- 嘉年华可能需要发行额外股价以维持流动性并管理债务,从而导致股价稀释。这可能会降低现有股东的投资价值和 CCL 股价。

三.2025年嘉年华股价预测

根据当前的市场结构,CCL在市场上显示出有效的买家存在,这可以在2025年底将上升势头延续至32.00水平。

在CCL周线图中,近期价格显示出强劲的买盘压力,为有效底部,在10.84水平处可见。随着当前价格超过关键底部,我们预计未来几周购买压力将会扩大。

在主图表中,100 周简单移动平均线低于当前价格并显示看涨斜率。此外,最近的每周蜡烛交易从 20 周均线看涨,这表明该结构中存在看涨因素。

在第二个窗口中,相对强弱指数显示出持续的买盘压力,因为当前水平在中性 50.00 线上方仍然看涨。

根据 2025 年嘉年华股价预测,20 周均线上方的有效看涨持续表明持续的买盘压力。在这种情况下,该股的主要目标是测试 24.00 水平。此外,市场稳定在19.75水平之上可能会将涨幅扩大至31.53阻力位。

从看跌的角度来看,如果价格未能保持在 13.80 支撑位上方,可能会对多头发出警报,这可能会导致价格跌向 10.00 区域。

A. 其他 CCL 2025 年股价预测见解

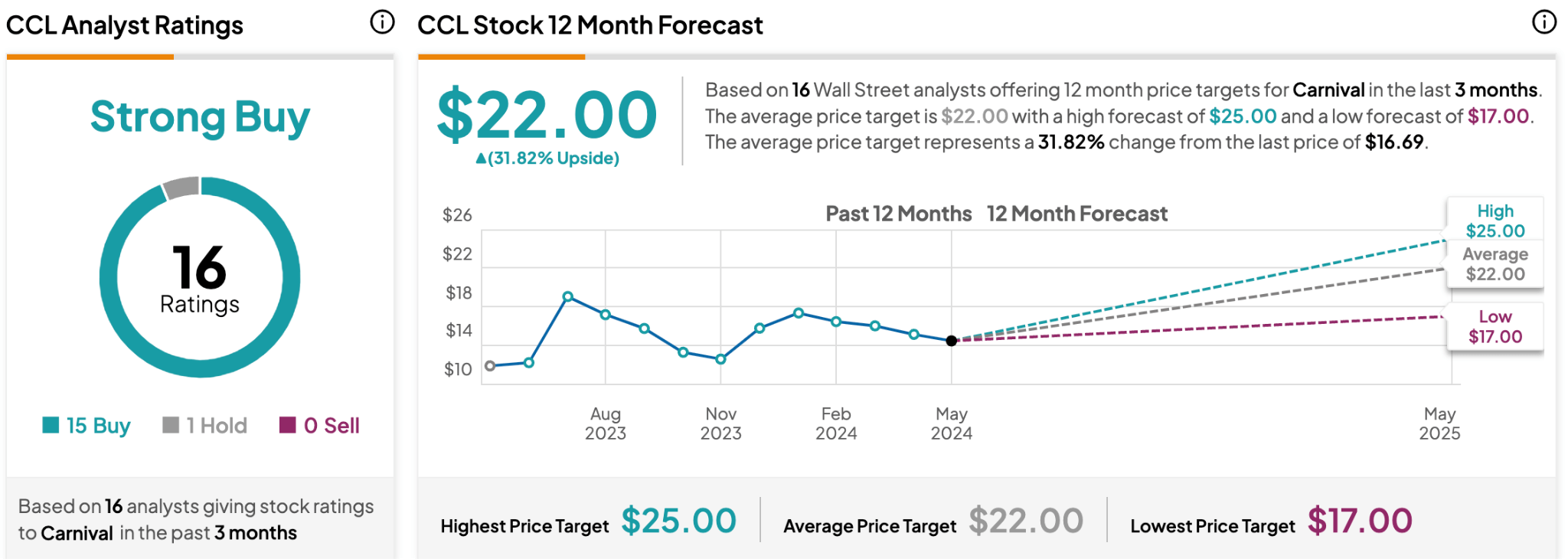

根据 Tiprank 的最新报告,分析师的预测显示最高水平,达到 25.00 美元。该预测来自 16 名分析师,其中 15 名分析师强烈看好该股价。

资料来源:tipranks

不过,CCL 股价的平均目标价为 22.00 美元,可能在 2025 年底前达到。

资料来源:investing.com

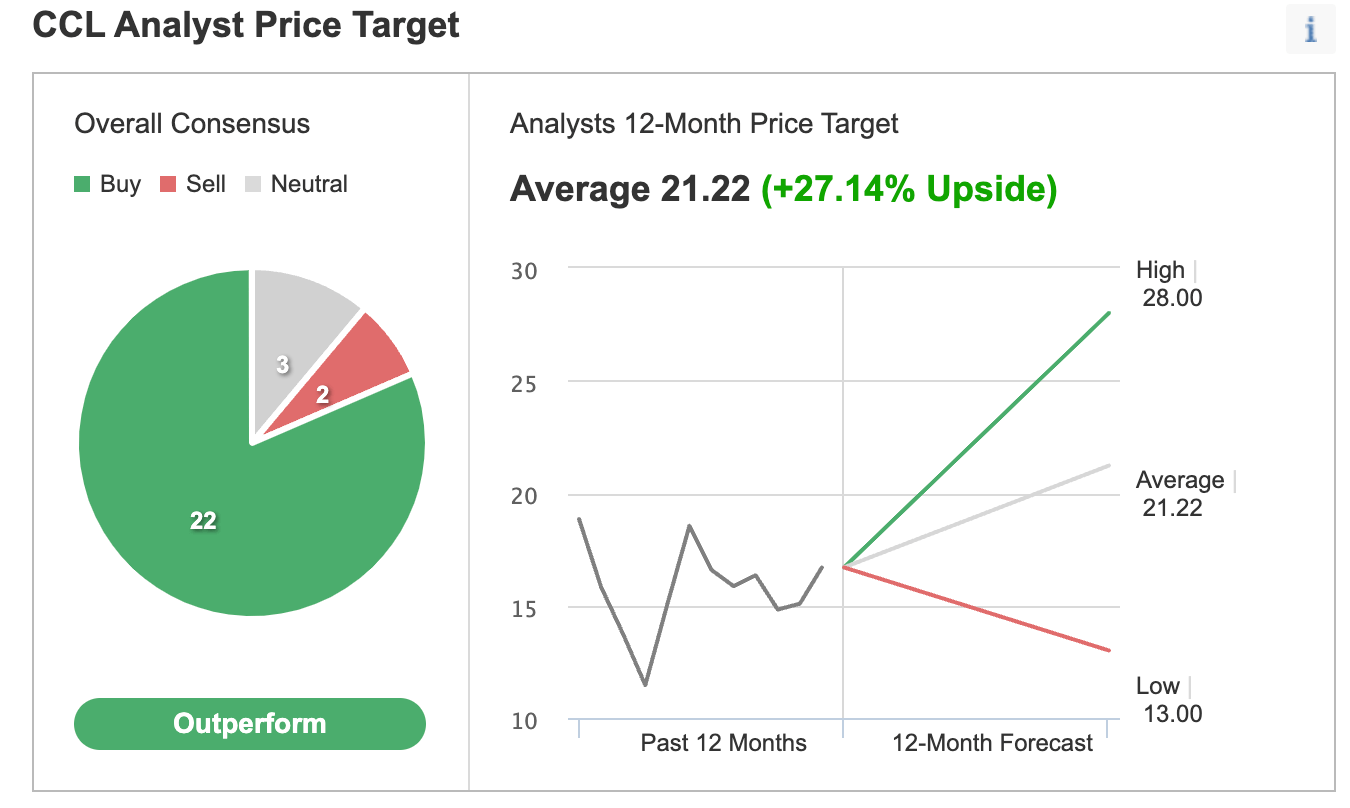

另据报道,22 名分析师强烈看好该股。未来 12 个月 CCL 的最高目标价格为 28.00 美元。然而,平均目标价格为 21.22 美元,嘉年华目标价格较低,为 13.00 美元。

B. 2025年CCL股价预测值得关注的关键因素

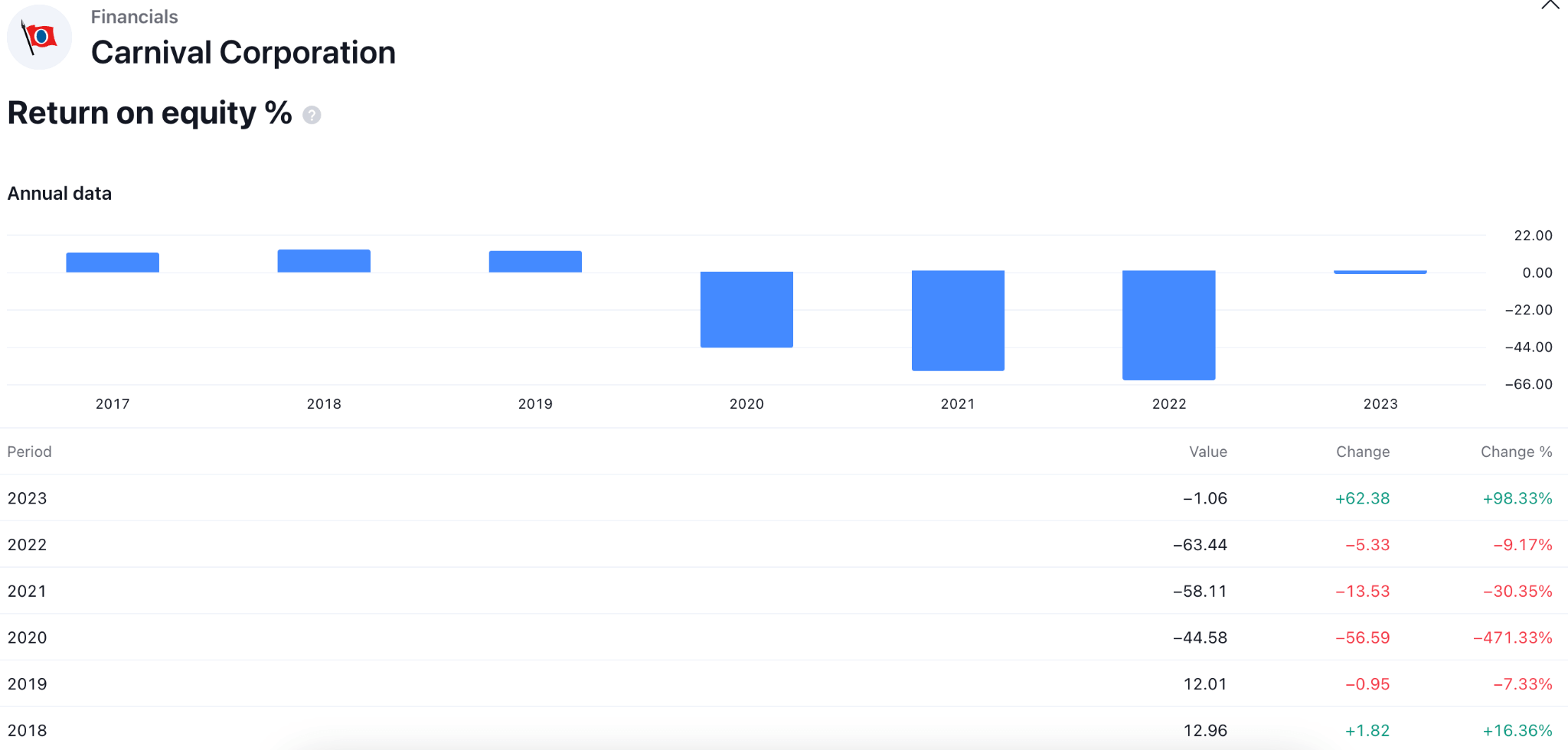

CCL 股本回报率分析

股本回报率是用于确定公司利润效率的指标。数字越高,股东的效率越高。对于CCL来说,最近的数字并不令人满意,因为2020年、2021年和2022年的结果都是负面的。然而,该公司在 2023 年达到了正值区域,这可能是 2025 年 ROE 为正值的主要迹象。

竞争因素

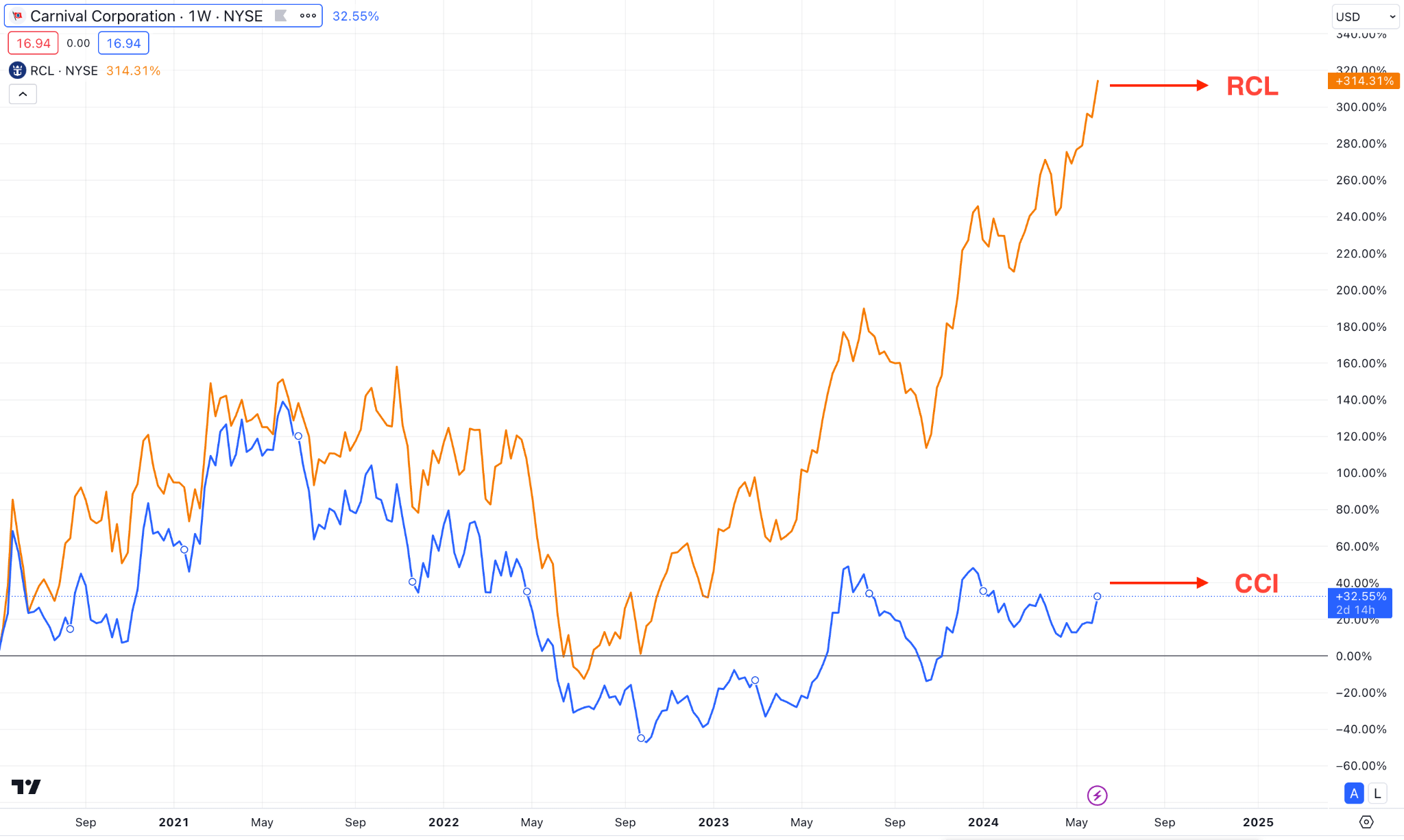

去年,随着游轮行业从疫情造成的关闭中恢复过来,嘉年华的股价与其行业竞争对手皇家加勒比集团(纽约证券交易所股价代码:RCL)相比仅增长了 50%。嘉年华的困境更为严重,其股价在过去5年里下跌了70%,而皇家加勒比则上涨了10%。皇家加勒比已经收复了疫情期间损失的每一寸土地,而嘉年华的股价仍处于炼狱状态。

2025 年 CCL 股价预测 - 看涨因素

- 嘉年华正在引进配备更高效技术和尖端设施的新船舶,以实现船队现代化和扩大。这些新型船舶预计将吸引更广泛的客户,并通过提高运营效率和减少燃料支出来增加收入。

- 嘉年华通过实施众多成本管理策略,提高了其利润表现。这些努力包括简化运营、优化石油使用以及利用规模经济。

- 通过在众多地理市场开展多元化业务,嘉年华减轻了对任何一个地区的依赖,并有效分散了风险。该公司吸引国际消费者的能力可以防止特定地区的经济萎缩,并促进收入的持续增长。

2025 年嘉年华股价预测 - 看跌因素

- 预计到 2025 年,嘉年华公司的巨额债务负担将成为一个重大问题。偿还债务的义务将继续耗尽现金流,阻碍该公司投资于扩张和船队增强。持续的财务负担可能会阻碍股价的表现。

- 持续的财务挑战和竞争压力可能会导致投资者和分析师持续的负面情绪。不利的市场状况或财务业绩不佳导致分析师评级下调可能会导致投资者信心下降和股价下跌。

- 2025年,全球经济可能会遇到挑战,包括通胀压力、利率上升或经济增长可能放缓。恶劣天气可能会导致消费者减少可自由支配的支出,从而对邮轮预订和收入产生不利影响。

四.2030 年及以后 CCL 股价预测

根据当前的价格走势,成功突破下降楔形可能会验证长期看涨机会,使价格在 2030 年内升至 72.70 水平。

在 CCL 月度图表中,持续的价格走势是修正性的,目前处于多年低点。然而,有效的看涨逆转可能伴随着底部形成,为可能的看涨趋势奠定基础。

成交量结构最重要的水平略低于 10.84 静态线,这表明持续的买盘压力。在这种情况下,只要当前价格徘徊在关键的高成交量线上方,看涨趋势就有可能逆转。

在主图表中,看涨的 20 个月 EMA 套利清晰可见,这表明强烈的看涨持续信号。此外,100 个月移动平均线远高于当前价格,表明看涨势头可能会出现均值回归。

根据 CCL 2030 年及以后的股价预测,有效的下降楔形突破可以验证长期看涨信号。在这种情况下,高于 19.75 线的看涨月度蜡烛可能会激活长期看涨信号,目标是 40.00 水平。此外,如果市场稳定,并在31.53阻力位上方盘整,则可能为触及72.70阻力位打开空间。

从看跌的角度来看,如果上行压力未能扩大到 24.00 水平之上,这可能对空头来说是一个令人震惊的信号。在这种情况下,低于 13.89 低点的有效看跌反转可能会将价格降至 10.00 区域以下。

A. 2030 年及以后嘉年华股价的其他见解

据fintel.io最近的一份报告显示,嘉年华更有可能从2025年开始保持正营收,并在2031年达到最高水平。此外,预计该公司2028-11-30的年度EBITDA为7,555MM。考虑到增长和收入预测,Carnival Corporation & plc 预计 2031 年 11 月 30 日的年盈利为每股 3.90 美元。

资料来源:fintel.io

此外,Motleyfool 对 CCL 的前景持乐观态度,预计其股价未来将会上涨。股价上涨的关键因素来自疫情的强劲复苏以及被压抑的度假需求。最近几个季度创纪录的收入和需求也支持了乐观的预测。

根据报告,该股的交易价格比大流行前的高点下跌了 75%,这一情况可能会持续到 2030 年。尽管有乐观的预测,但报告显示该股的业绩并没有乐观的结果,增长超过 1000 美元。

B. 2030 年及以后 CCL 股价预测值得关注的关键因素

CCL收入预测

收入增长是公司的一个强有力的基本面指标,任何超过 20% 的乐观收入都被视为对该股的强劲看涨因素。对于 CCl 来说,2024 年至 2030 年的预期收入仍然高于之前的报告,表明未来几年的业务增长潜力。

然而,投资者应密切关注该报告,任何乐观的收益都可能验证投资机会。

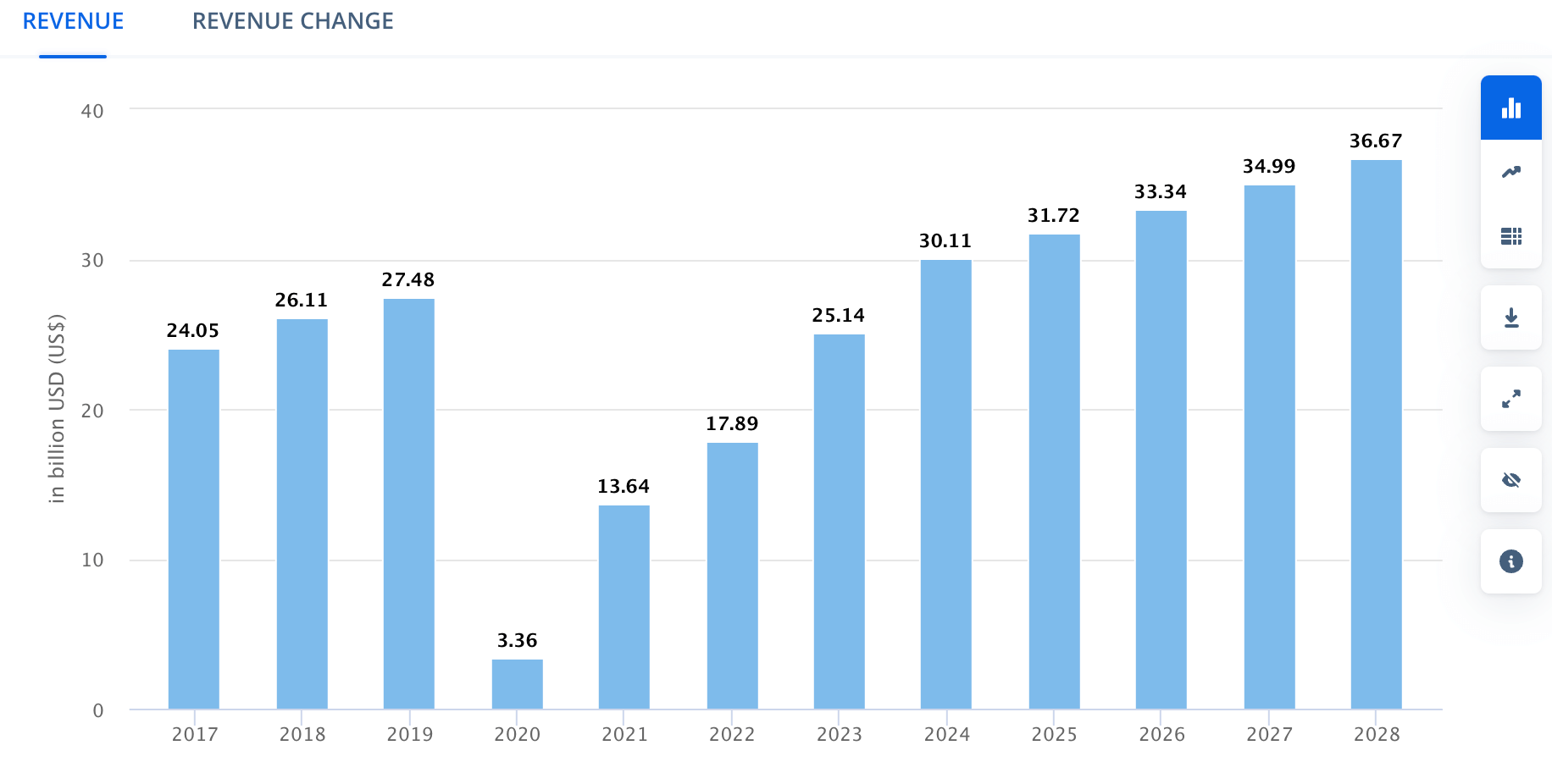

邮轮业的增长

来源:statista

行业增长是了解全球正在发生的事情的关键指标。根据Statista数据,2024年邮轮业收入将为301.1亿美元,2028年可能增长至366.7亿美元。随着这一增长,嘉年华公司可能会受益于2030年及以后更高的收入创造。

CCL业务拓展

全球最重要的邮轮运营商嘉年华公司正在实施一项战略举措,以加强其嘉年华邮轮 (CCL) 品牌的声誉。

通过到 2025 年 3 月将 P&O Cruises Australia 并入 CCL,后者将通过两艘船扩充其船队,并巩固其在南太平洋地区的立足点。此次扩建进一步提高了整体运力,除了两艘Excel级船舶外,CCL还宣布将在2027年和2028年进行部署。

目前,澳大利亚邮轮市场近60%的份额由CCL控制,该公司运营着19艘邮轮。鉴于 CCL 的业务范围更大,预计 P&O Australia 的吸收将提高运营效率,从而可能在 2030 年及以后提高该地区的业绩。

2030 年及以后 CCL 股价预测 - 看涨因素

- 嘉年华与知名行业参与者建立了战略联盟和合作伙伴关系,增强了其市场渗透率和运营能力。这些合作伙伴关系有可能产生新颖的产品并提高客户满意度,从而激发人们对嘉年华邮轮服务的兴趣。

- 消费体验支出的增加、空闲时间增多的人口老龄化以及新兴市场可支配收入的增加都是推动邮轮业预期扩张的因素。作为行业领导者,嘉年华在利用这些发展方面处于有利地位,这支持了其股价的积极前景。

- 为了应对整个大流行期间出现的担忧,嘉年华在健康和安全协议方面进行了大量投资,以保障乘客的福祉。由于预订率提高和消费者信心增强,这些增强的协议预计将在 2024 年增加收入。

- 嘉年华正在通过实施数字技术来优化运营效率和客户参与度。预期成果包括通过移动应用程序提供个性化服务,增强数据分析以促进有针对性的营销,以及建立在线预订平台以培养客户忠诚度和满意度,维持收入增长。

CCL 2030 年及以后股价预测 - 看跌因素

- 嘉年华因其广泛的国际业务而容易受到地缘政治风险的影响,包括地区冲突、政治不稳定和贸易政策的变化。这些不确定性可能会扰乱运营,导致费用增加和利润减少。

- 技术进步,包括集成人工智能、自动化和改进的机上体验,正在旅游业中发挥着关键作用。财务限制可能会阻碍嘉年华投资和实施这些技术的能力,从而可能落后于技术娴熟的竞争对手。

- 如果嘉年华缺乏财力购买新船和翻新现有船,其船队可能会面临过时的风险。机队老化会产生一些后果,包括维护费用增加、运营效率下降以及客户满意度降低,这可能会对公司的竞争地位产生不利影响。

五.结论

A. CCL股价展望

嘉年华公司在为未来发展和应对疫情后复苏进行战略定位时,表现出了巨大的韧性和进步。公司有效的管理和强劲的需求在公司2024年初强劲的财务业绩中得到体现,其特点是收入和客户存款大幅增加。

嘉年华的战略调整包括将 P&O Cruises Australia 整合到其运营中,旨在提高效率并扩大其在南太平洋的市场份额。

嘉年华采取的减轻债务、增强流动性和实施创新技术来改善游客体验的举措为投资者带来了乐观的理由。多位分析师对嘉年华股价的积极预测强调了嘉年华的良好前景,他们预计未来几年将出现大幅增长。

嘉年华处于有利位置,可以利用邮轮行业的预期增长和消费者对邮轮不断增长的需求,继续扩大其传统并实施战略扩张。

B. 使用 VSTAR 交易 CCL 股价差价合约

您可以从 VSTAR 购买嘉年华股价 (CCL) 股价以及外汇、股价、指数、商品和加密货币的其他工具,并具有以下优势:

- 体验 VSTAR 差价合约买卖的利润

- VSTAR 移动应用程序提供随时随地的无缝交易。

- VSTAR是一个受监管的平台,最大限度地确保客户资金的安全。

- 复制交易功能可以通过直接跟踪专家交易者的活动到您的交易账户来赚钱。

从现在开始,保持 CCL 的财务健康、技术进步和运营效率对于实现长期盈利和维持增长至关重要。

常见问题

1. CCL 现在值得买入吗?

分析师对CCL的普遍评级为“中度买入”,潜在上涨空间为 16.6%。

2. 嘉年华股价有望上涨吗?

CCL 股价总体情绪是积极的,预计收入增长并在不久的将来恢复盈利。

3. CCL股价的 12 个月预测是多少?

CCL 股价的 12 个月平均价格预测为 22.00 美元,最高估值为 25.00 美元,最低估值为 11.00 美元。

4. CCL的2024 年前景如何?

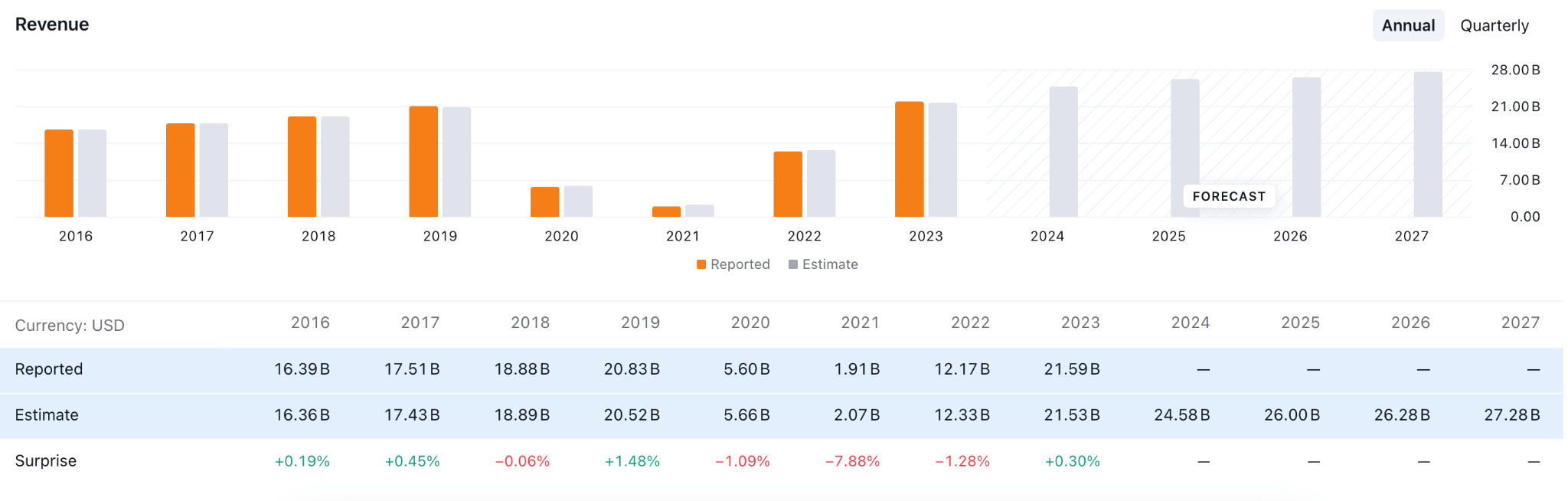

对于 2024 财年,分析师预计嘉年华的收入将增长 13% 至 243 亿美元,其调整后的 EBITDA 将增长 31% 至 54 亿美元,并且其将恢复全年盈利,净收入达 12 亿美元。